Accéder à la propriété : 5 solutions innovantes

Devenir propriétaire de son logement constitue un rêve pour de nombreux Français. Pourtant, en 2026, accéder à la propriété s'avère plus complexe que jamais. Entre la hausse des prix immobiliers, le resserrement des critères bancaires et l'exigence d'un apport personnel conséquent, les obstacles se multiplient. Mais face à ces défis, un écosystème d'innovations financières et technologiques se développe, offrant de nouvelles voies pour concrétiser ce projet de vie.

Table des Matières

- Le contexte tendu de l'accès à la propriété en 2026

- Le PTZ 2026 : un dispositif renforcé pour les primo-accédants

- Le leasing immobilier : louer aujourd'hui, acheter demain

- Le co-investissement avec Virgil : partager la propriété

- Le prêt subventionné par l'employeur avec Sofiap

- Les alternatives au prêt relais pour les secundo-accédants

- Deux autres dispositifs d'accession sociale

- Chiffres Clés

- Questions Fréquentes (FAQ)

Le contexte tendu de l'accès à la propriété en 2026

L'année 2026 marque un tournant pour le marché immobilier français. Après deux années de correction, les prix repartent modérément à la hausse : +2 à +3% selon les prévisions de Meilleurs Agents. À Paris, le prix moyen atteint 9 827 €/m², tandis que les grandes métropoles affichent des progressions variables.

Mais cette reprise du marché s'accompagne de difficultés persistantes pour les aspirants propriétaires. Les taux de crédit immobilier se stabilisent autour de 3,5% sur 25 ans, un niveau bien supérieur aux années 2020-2021. Plus contraignant encore, les banques exigent désormais un apport personnel de 10 à 15% du prix du bien, soit en moyenne près de 50 000 euros pour un projet à 270 000 euros.

📊 929 000 ventes - Nombre de transactions immobilières en 2025

Cette situation pèse particulièrement sur les primo-accédants, dont la part parmi les ménages modestes a chuté de 9 points entre 2020 et 2023, passant de 27% à 18%. Entre 2019 et 2024, ce sont près de 178 000 accessions en moins qui ont été constatées, une baisse historique plus prononcée que lors de la crise des subprimes.

Le PTZ 2026 : un dispositif renforcé pour les primo-accédants

Le Prêt à Taux Zéro demeure l'outil central pour faciliter l'accès à la propriété. Depuis le 1er avril 2025, le dispositif a été considérablement élargi et s'applique désormais à tous les logements neufs (maisons individuelles et appartements) sur l'ensemble du territoire français, jusqu'au 31 décembre 2027.

Les nouveautés majeures du PTZ en 2026

Le budget 2026 prévoit une revalorisation des plafonds de 25%, permettant de financer une part plus importante du projet :

| Type de logement | Montant minimum actuel | Montant prévu 2026 | Évolution |

|---|---|---|---|

| Plafond bas | 79 000 € | 99 000 € | +25% |

| Plafond haut | 156 000 € | 195 000 € | +25% |

La quotité maximale passe de 40% à 50% du prix d'acquisition pour les logements neufs, permettant de réduire considérablement le montant du crédit bancaire à rembourser.

Conditions d'éligibilité

Les plafonds de ressources varient selon la zone géographique et la composition du foyer :

| Nombre de personnes | Zone A (Paris) | Zone B1 | Zone B2 | Zone C |

|---|---|---|---|---|

| 1 | 49 000 € | 34 500 € | 31 500 € | 28 500 € |

| 2 | 73 500 € | 51 750 € | 47 250 € | 42 750 € |

| 3 | 88 200 € | 62 100 € | 56 700 € | 51 300 € |

| 4 | 102 900 € | 72 450 € | 66 150 € | 59 850 € |

"Le PTZ est un outil puissant, mais il est aujourd'hui mal calibré. Il devrait être revu à la baisse sur la quotité de travaux exigée" , Yann Jehanno, Laforêt France

Le PTZ reste cumulable avec d'autres prêts aidés (PAS, Action Logement) et peut être complété par un crédit bancaire classique.

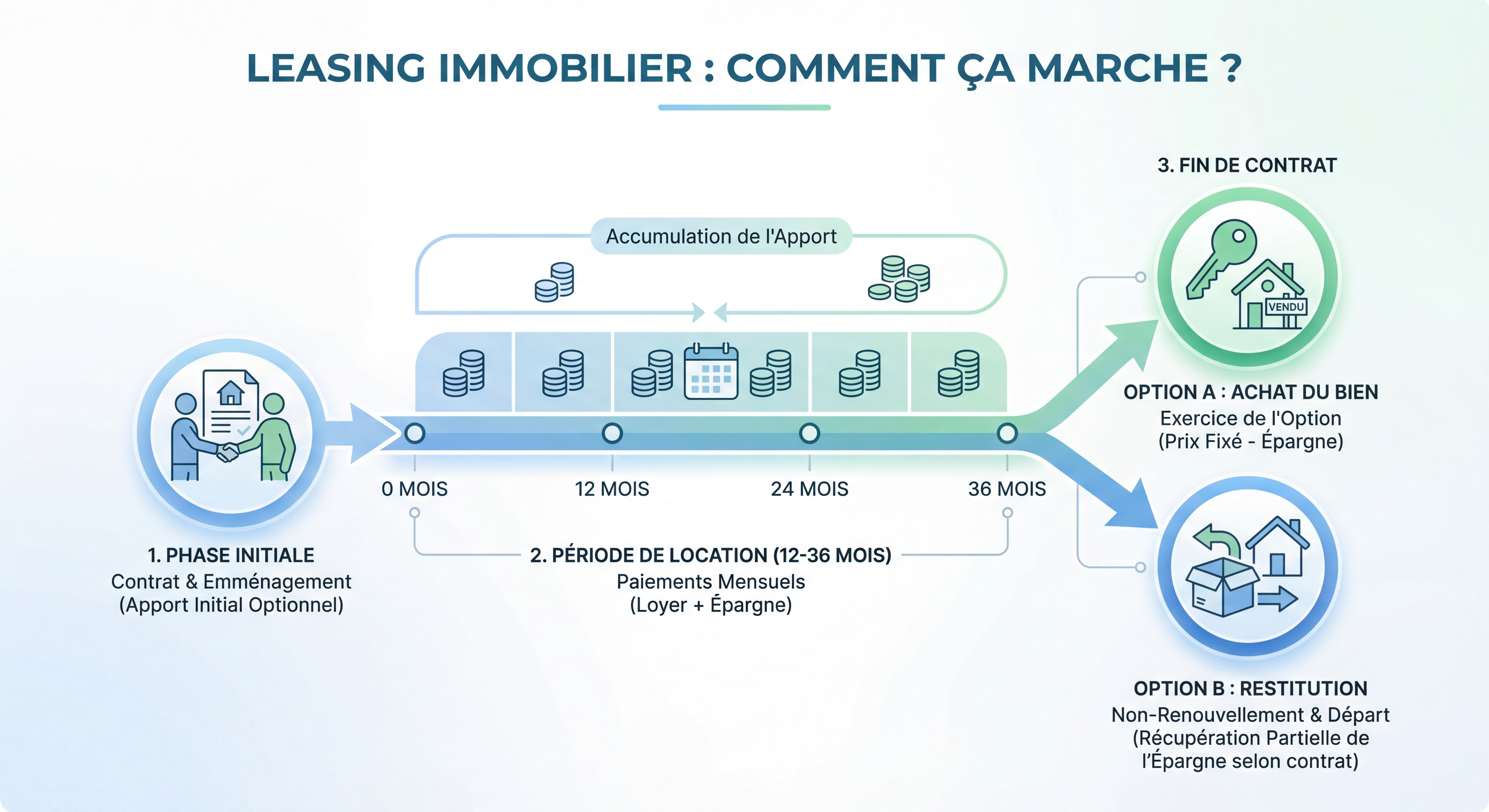

Le leasing immobilier : louer aujourd'hui, acheter demain

Face aux refus bancaires, le leasing immobilier ou location-accession s'impose comme une alternative crédible. Ce dispositif permet d'emménager immédiatement dans le logement souhaité tout en préparant son acquisition future.

Le principe du leasing immobilier

Inspiré du modèle automobile, le leasing immobilier fonctionne selon un schéma simple :

- Une startup (Hestia, Sezame, Pazapa) achète le bien à votre place

- Vous emménagez en tant que locataire-accédant

- Vous versez une redevance mensuelle comprenant :

- Une part locative (70-80%)

- Une part d'épargne (20-30%) qui constitue votre futur apport

- Au terme du contrat (12 à 36 mois), vous levez l'option d'achat au prix fixé dès le départ

Comparaison des principaux acteurs

| Critère | Hestia | Sezame |

|---|---|---|

| Durée du contrat | Jusqu'à 15 mois | 12 à 36 mois |

| Part d'épargne | Environ 20% | Jusqu'à 25% |

| Frais de service | Environ 5% du prix | Forfait + % à l'entrée |

| Accompagnement | Coaching financier inclus | Suivi personnalisé |

📊 Plus de 10 000 personnes intéressées - Nombre de transactions facilitées par Sezame

Ce dispositif s'adresse particulièrement aux profils atypiques : travailleurs indépendants sans 3 bilans comptables, salariés en période d'essai, personnes en attente de divorce, ou simplement ceux qui manquent d'apport personnel.

Le co-investissement avec Virgil : partager la propriété

Virgil propose un modèle disruptif : co-investir dans votre futur logement pour vous permettre d'acheter sans sacrifier votre niveau de vie ni votre emplacement.

Comment fonctionne le co-investissement ?

La startup parisienne finance jusqu'à 100 000 euros, représentant 10 à 20% du prix d'achat du bien, et devient co-propriétaire en indivision avec vous. Concrètement :

- Virgil investit : par exemple 40 000 € (10% d'un bien à 400 000 €)

- Vous empruntez : les 360 000 € restants à la banque

- Au moment de la revente (dans un délai de 10 ans maximum) : Virgil récupère 1,5 fois son investissement, soit 60 000 € (15% de la valeur)

Profil type et avantages

Le co-investissement s'adresse aux jeunes actifs de 31 ans en moyenne, disposant de revenus stables mais d'un apport insuffisant. Les avantages sont multiples :

- Pas de mensualités supplémentaires : vous ne remboursez que votre crédit bancaire

- Prix figé dès le départ : vous êtes protégé contre la hausse des prix

- Flexibilité : vous pouvez racheter la quote-part de Virgil à tout moment

- Pas de location familiale : contrairement à certains dispositifs, pas de restriction

📊 Entre 40 000 et 50 000 € - Montant moyen d'investissement Virgil

En 2025, Virgil a facilité plus de 500 transactions immobilières, représentant un volume total de plus de 50 millions d'euros.

Le prêt subventionné par l'employeur avec Sofiap

Sofiap, filiale de La Banque Postale et de la SNCF, propose aux entreprises de subventionner une partie des intérêts du prêt immobilier de leurs salariés. Ce dispositif gagnant-gagnant transforme l'accès à la propriété en outil de fidélisation des talents.

Le mécanisme du prêt subventionné

L'employeur signe une convention avec Sofiap pour définir les modalités de la subvention. Le salarié contracte ensuite un prêt dont une partie du taux d'intérêt est prise en charge par l'entreprise.

Exemple concret : Un prêt de 100 000 € sur 25 ans

- Taux classique : 3,85%

- Taux subventionné Sofiap : 2,85%

- Économie pour le salarié : environ 15 712 € sur la durée totale

Avantages pour les trois parties

| Pour le salarié | Pour l'entreprise | Pour la société |

|---|---|---|

| Taux réduit | Fidélisation des talents | Inclusion sociale |

| Accès facilité à la propriété | Image employeur renforcée | Préparation à la retraite |

| Économies substantielles | Politique RSE concrète | Stabilité des ménages |

"En facilitant l'accession à la propriété, le dispositif Sofiap contribue également à la fidélisation des salariés, un atout pour les entreprises" , Journal de l'Agence

Ce dispositif est désormais ouvert à toutes les entreprises privées, et non plus seulement aux grandes structures ou aux fonctionnaires.

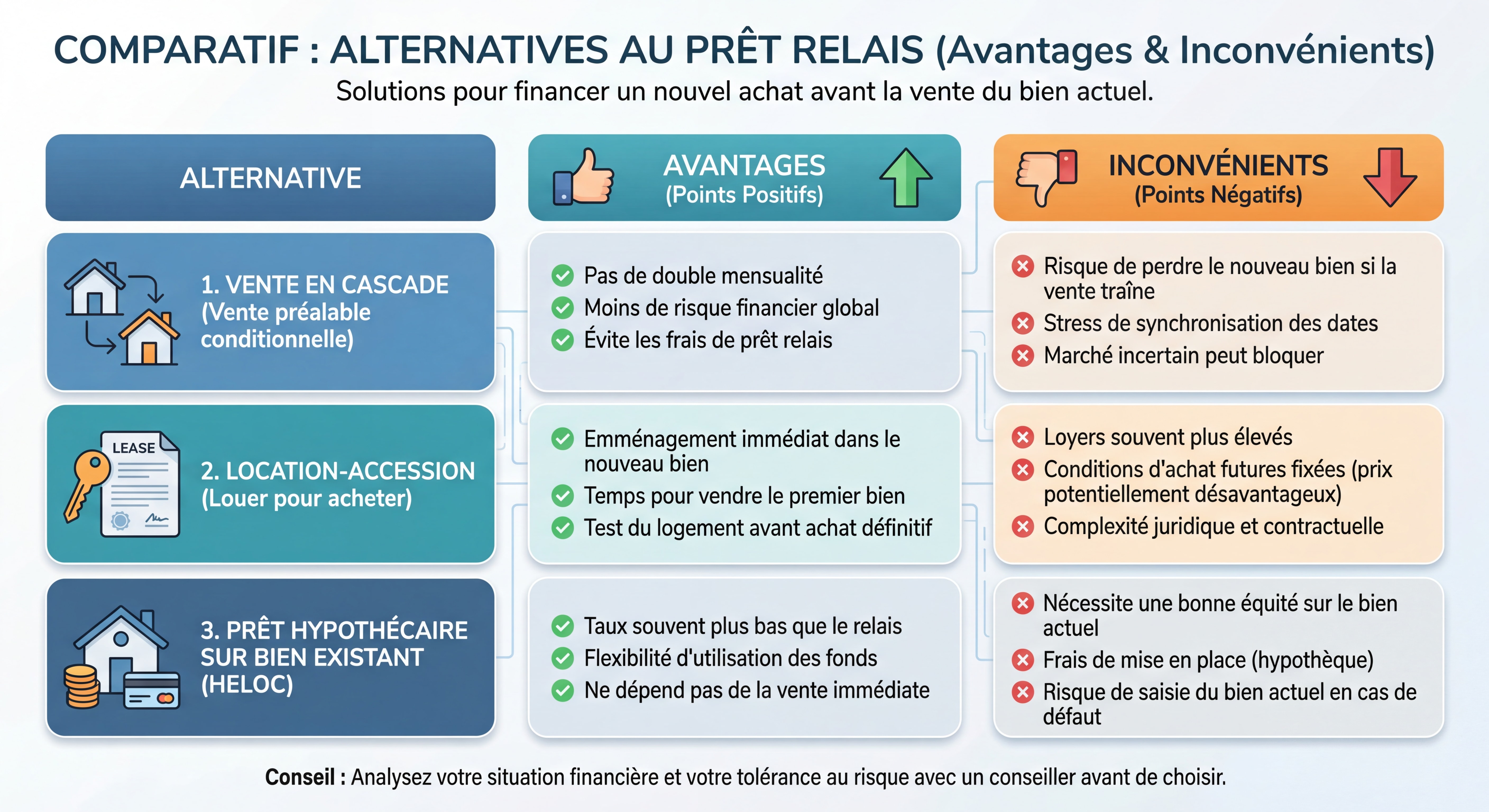

Les alternatives au prêt relais pour les secundo-accédants

Pour les propriétaires souhaitant acheter avant de vendre, le prêt relais classique peut s'avérer coûteux avec des taux autour de 4,5 à 5% en 2026. Plusieurs alternatives émergent.

La vente instantanée décotée (iBuying)

Des startups comme Homeloop proposent d'acheter votre bien en 48 heures avec une offre ferme et définitive. La contrepartie ? Une décote de 10 à 15% sur le prix de marché. Cette solution convient aux vendeurs pressés qui privilégient la rapidité et la certitude.

Avantages :

- Vente garantie sous 48h

- Aucun risque d'échec

- Pas de double mensualité

- Processus simplifié

Inconvénients :

- Décote sur le prix de vente

- Moins de marge de négociation

La vente à réméré

Ce dispositif juridique encadré permet de céder temporairement son bien avec faculté de rachat exclusive. Le contrat dure entre 6 mois et 5 ans.

Fonctionnement :

- L'acheteur vous verse 60 à 80% de la valeur du bien

- Vous continuez à habiter le logement moyennant une indemnité d'occupation mensuelle

- Vous conservez le droit de racheter le bien au prix convenu

- Décote importante de 30 à 50% du prix vénal

Cette solution s'adresse aux personnes en difficulté financière temporaire ou ayant besoin de liquidités rapidement.

Le prêt achat-revente

Alternative bancaire au prêt relais, ce crédit fusionne l'ancien et le nouveau prêt en une seule mensualité. Le vendeur dispose de 2 ans pour trouver un acquéreur, avec possibilité de modérer les mensualités durant la phase de transition.

Deux autres dispositifs d'accession sociale

Le Bail Réel Solidaire (BRS)

Le BRS permet d'acheter son logement jusqu'à 50% moins cher que les prix du marché. Le principe : vous achetez les murs, mais pas le terrain, qui reste propriété d'un Organisme de Foncier Solidaire (OFS).

Conditions :

- Plafonds de ressources à respecter

- Résidence principale obligatoire

- Possibilité de revente encadrée

- Redevance foncière mensuelle modique (environ 50-100€)

Le Prêt Social Location-Accession (PSLA)

Ce dispositif associe une phase locative à une phase d'acquisition, avec une TVA réduite à 5,5%. Il permet aux ménages modestes de devenir propriétaires progressivement, tout en bénéficiant d'avantages fiscaux (exonération de taxe foncière pendant 15 ans).

Chiffres Clés

📊 929 000 transactions immobilières réalisées en 2025, soit +11% sur un an (Source : Meilleurs Agents)

💰 49 392 € : apport personnel moyen des primo-accédants en 2025 (Source : Empruntis)

📉 -77 900 ménages modestes ont perdu l'accès à la propriété entre 2019 et 2024 (Source : Observatoire Crédit Logement/CSA)

🏠 3,5% : taux moyen des crédits immobiliers sur 25 ans en 2026 (Source : Banque de France)

🎯 50% : nouvelle quotité maximale du PTZ pour les logements neufs en 2026 (Source : Budget 2026)

💡 500+ transactions facilitées par Virgil en 2025 pour un volume de 50M€ (Source : Côté Neuf)

Questions Fréquentes (FAQ)

Peut-on cumuler le PTZ avec d'autres aides à l'accession ?

Oui, le PTZ est cumulable avec le Prêt Accession Sociale (PAS), le prêt Action Logement, et certaines aides locales ou régionales. Cette combinaison permet de maximiser votre capacité d'emprunt tout en réduisant le montant du crédit bancaire classique. Attention toutefois aux plafonds de ressources qui peuvent varier selon les dispositifs.

Le leasing immobilier est-il plus cher qu'un achat classique ?

Le leasing immobilier implique des frais de service (environ 5% du prix du bien) et une redevance mensuelle généralement supérieure à un loyer classique. Cependant, il permet d'éviter un refus bancaire et de se constituer un apport pendant la phase locative. Le coût total dépend de votre situation : pour un profil refusé par les banques, c'est souvent la seule solution pour accéder à la propriété rapidement.

Quels sont les risques du co-investissement avec Virgil ?

Le principal risque concerne la revente : si la valeur de votre bien baisse, vous devrez tout de même rembourser à Virgil 1,5 fois son investissement initial (15% de la valeur convenue). Par ailleurs, vous ne pouvez pas louer librement le bien sans accord, et la revente nécessite l'accord de Virgil. Enfin, si vous ne parvenez pas à racheter la quote-part ou à revendre dans les 10 ans, des pénalités peuvent s'appliquer.

Mon employeur peut-il refuser de participer au dispositif Sofiap ?

Oui, le dispositif Sofiap est entièrement volontaire pour l'entreprise. L'employeur n'a aucune obligation légale de subventionner les prêts immobiliers de ses salariés. Cependant, de plus en plus d'entreprises y voient un outil de fidélisation et de valorisation de leur politique sociale. Si votre entreprise n'est pas partenaire, vous pouvez suggérer le dispositif au service RH ou au CSE.

La vente à réméré est-elle sans risque ?

La vente à réméré comporte des risques importants. La décote de 30 à 50% signifie que vous perdez une partie significative de la valeur de votre bien. Si vous ne parvenez pas à racheter le bien dans le délai convenu (maximum 5 ans), vous le perdez définitivement. L'indemnité d'occupation mensuelle peut également être élevée. Ce dispositif doit être considéré comme une solution de dernier recours en cas de difficultés financières graves.

FAQ

Quel apport minimum faut-il pour acheter un bien immobilier ?

La plupart des banques demandent un apport de 10 à 20 % du prix du bien pour couvrir les frais de notaire et rassurer sur votre capacité d'épargne. Certains dispositifs comme le PTZ permettent toutefois d'acheter avec un apport réduit, voire sans apport dans certains cas.

La location-accession est-elle vraiment avantageuse ?

Oui, pour ceux qui n'ont pas encore l'apport nécessaire. Le PSLA (Prêt Social Location-Accession) permet de louer le bien pendant une période avant de l'acheter, avec une TVA réduite et une exonération de taxe foncière. C'est une solution méconnue mais très efficace.

Est-il plus intéressant d'acheter dans le neuf ou l'ancien ?

Cela dépend de votre situation. Le neuf offre des frais de notaire réduits (2-3 % contre 7-8 % dans l'ancien), des aides (PTZ) et pas de travaux. L'ancien propose des prix au m² souvent inférieurs et un choix d'emplacements plus large. Je vous aide à comparer selon votre projet.

Pour aller plus loin

- Taux d'endettement : comment le calculer avant d'emprunter ?

- Livret A : combien rapporte 1 000 euros sur 10 ans ?

- Livret A saturé : comment optimiser votre épargne ?

- Crédit immobilier : 5 stratégies pour réduire vos taux

- Épargne : guide complet pour une gestion avisée

Conclusion

L'accès à la propriété en 2026 demeure un défi, mais les solutions innovantes se multiplient pour contourner les obstacles traditionnels. Du PTZ revalorisé au leasing immobilier, en passant par le co-investissement et les prêts subventionnés par l'employeur, chaque profil peut désormais trouver une voie adaptée à sa situation.

La clé du succès réside dans une analyse rigoureuse de votre situation : capacité d'emprunt, stabilité professionnelle, apport disponible, et horizon de détention. N'hésitez pas à solliciter un courtier ou un conseiller en gestion de patrimoine pour comparer les dispositifs et optimiser votre montage financier.

Dans un contexte où les prix repartent à la hausse et où les taux restent élevés, agir rapidement tout en choisissant la solution la plus adaptée à votre profil vous permettra de concrétiser votre projet immobilier dans les meilleures conditions.

Si vous souhaitez un accompagnement personnalisé pour votre situation, je vous propose un diagnostic offert de 15 minutes sans engagement.

Changer d'assurance de prêt immobilier : économies

Changer d'assurance de prêt immobilier : procédure, économies possibles et points de vigilance. Guide complet pour réussir votre délégation d'assurance.

Changer d’assurance emprunteur : économiser et protéger

Changer d’assurance emprunteur : comment procéder, quelles économies espérer et comment mieux protéger votre foyer grâce à la délégation d’assurance.