Immobilier, propriétaire ou locataire, faites votre avis.

On a longtemps entendu : « Le meilleur investissement, c'est la pierre » ou encore « Avoir son toit, c'est la sécurité ». Mais dans un contexte où les prix immobiliers se stabilisent autour de 25 € le m² de charges annuelles et où les taux de crédit oscillent entre 3,20 % et 3,40 % en 2026, la question revient sur toutes les lèvres : acheter ou louer sa résidence principale ?

Spoiler : la bonne réponse dépend bien plus de votre situation personnelle que de la tendance du moment.

Table des Matières

- Acheter sa résidence principale : une sécurité… mais à quel prix ?

- Louer son logement : flexibilité et liberté financière

- Le contexte immobilier en 2026 : ce qu'il faut savoir

- Acheter ou louer : la bonne stratégie selon votre profil

- À la retraite, faut-il encore être propriétaire ?

- Questions Fréquentes (FAQ)

- Chiffres Clés

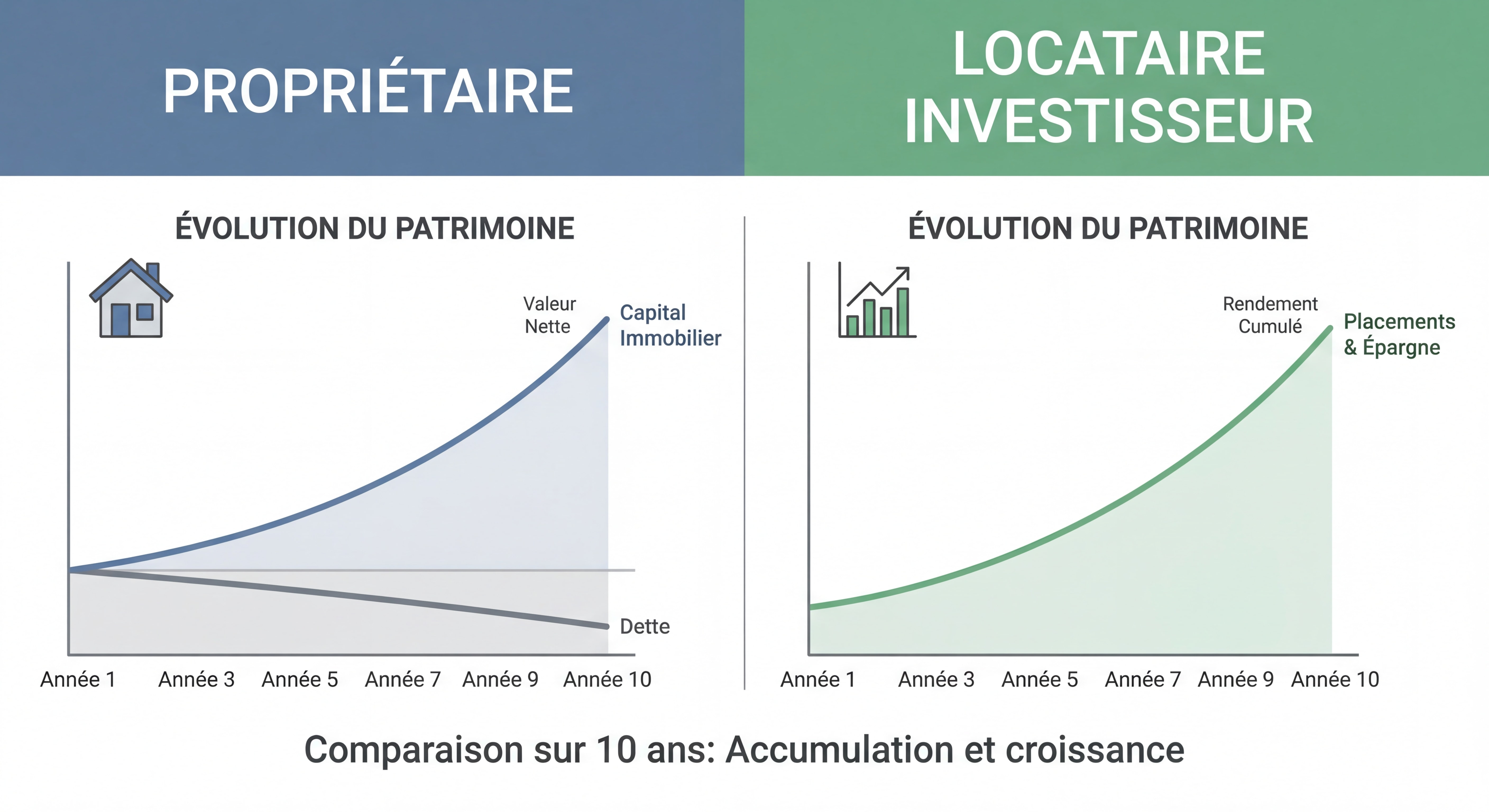

Acheter sa résidence principale : une sécurité… mais à quel prix ?

Devenir propriétaire, c'est souvent un rêve ancré depuis l'enfance. Posséder « chez soi » procure un sentiment de stabilité et de réussite. On ne dépend plus d'un bailleur, on construit son patrimoine, on prépare l'avenir.

Mais cette sécurité a un coût.

Les avantages d'être propriétaire

- Stabilité patrimoniale : vous construisez un capital qui vous appartient définitivement une fois le crédit remboursé

- Liberté d'aménagement : vous pouvez personnaliser votre logement sans demander l'autorisation à un propriétaire

- Protection contre l'inflation : votre mensualité reste fixe pendant 15, 20 ou 25 ans, tandis que les loyers augmentent

- Plus-value potentielle : en cas de revente, vous pouvez bénéficier d'une valorisation du bien (exonérée d'impôts pour la résidence principale)

- Transmission patrimoniale : vous léguez un bien tangible à vos héritiers

📊 58% des ménages - Taux de propriétaires en France

Les coûts cachés de la propriété

Mais attention, acheter ne se limite pas à rembourser un crédit. Il faut compter :

| Poste de dépense | Montant moyen annuel (2026) |

|---|---|

| Charges de copropriété | 2 300 à 2 400 € (pour 80 m²) |

| Taxe foncière | Variable selon commune (+1,7% en 2026) |

| Assurance habitation | 182 € (+9% vs 2025) |

| Travaux d'entretien | 500 à 2 000 € (selon l'âge du bien) |

| Frais de notaire | 7 à 8% du prix d'achat |

"Les charges de copropriété ont augmenté de 6,2% en 2025 par rapport à 2024" , Association des responsables de copropriété (ARC)

Et surtout : l'engagement sur 15, 20, voire 25 ans. Acheter sa résidence principale, c'est aussi immobiliser une grande partie de son épargne et réduire sa marge de manœuvre pour d'autres projets.

En clair : être propriétaire, c'est rassurant… si l'on peut assumer dans la durée.

Louer son logement : flexibilité et liberté financière

Louer, c'est souvent vu comme « jeter de l'argent par les fenêtres ». Pourtant, c'est loin d'être toujours vrai.

Les atouts de la location

Le locataire garde une souplesse précieuse : il peut déménager sans revendre, éviter les gros travaux, et mieux adapter son logement à son mode de vie. À budget égal, il peut aussi choisir un logement plus spacieux ou mieux situé.

Les avantages concrets :

- Mobilité professionnelle : préavis de 1 à 3 mois selon les zones, idéal pour les carrières dynamiques

- Pas de gros travaux : c'est le propriétaire qui assume les rénovations lourdes

- Accès à des quartiers premium : grâce aux dispositifs de plafonnement des loyers (ex-Pinel), certaines zones tendues restent accessibles

- Liquidité financière : votre apport reste disponible pour d'autres investissements

Et surtout, le locataire peut investir la différence ailleurs : un placement financier, un projet d'entreprise ou un bien locatif qui lui rapportera des revenus.

Exemple concret : Paris vs Province

Au lieu d'acheter un appartement surcoté à Paris (où les charges atteignent 43 € le m² par an contre 25 € en moyenne nationale), certains choisissent de rester locataires et d'investir dans un bien en province.

Résultat : un patrimoine plus rentable, moins de stress, et des revenus locatifs qui couvrent une partie du loyer parisien.

Le contexte immobilier en 2026 : ce qu'il faut savoir

Avant de trancher, il est essentiel de comprendre le marché actuel.

Les taux de crédit immobilier en février 2026

Selon les baromètres des courtiers (Cafpi, Meilleurtaux, Pretto), les taux se sont stabilisés :

| Durée d'emprunt | Meilleurs taux | Taux moyens |

|---|---|---|

| 15 ans | 2,64 % | 3,20 % |

| 20 ans | 3,00 % | 3,40 % |

| 25 ans | 3,10 % | 3,60 % |

"Les taux de crédit immobilier se situent autour de 3,5% sur 25 ans en février 2026, offrant une fenêtre d'opportunité pour les acheteurs disposant d'un dossier solide" , Mon Chasseur Immo

Cette stabilisation marque une amélioration par rapport aux pics de 2023-2024. Les primo-accédants bénéficient même de conditions bonifiées, notamment grâce au PTZ (Prêt à Taux Zéro) élargi en 2026.

L'évolution des prix immobiliers

Après deux années de correction, le marché se stabilise :

- 929 000 transactions enregistrées en 2025 (+11% sur un an)

- Hausse modérée des prix : +2 à +3% prévus pour 2026

- Pouvoir d'achat immobilier en amélioration : le point d'équilibre (moment où l'achat devient plus rentable que la location) est désormais à 12 ans et 3 mois en moyenne

📊 929 000 ventes - Nombre de transactions immobilières en 2025

La tension locative persiste

Malgré les dispositifs de régulation, les loyers continuent d'augmenter dans les zones tendues. La hausse moyenne des loyers en 2025 était de +1,5%, certes moins qu'en 2024 (+4,2%), mais toujours supérieure à l'inflation.

Cette tension pousse de nombreux locataires à franchir le pas de l'achat pour échapper à la hausse annuelle des loyers.

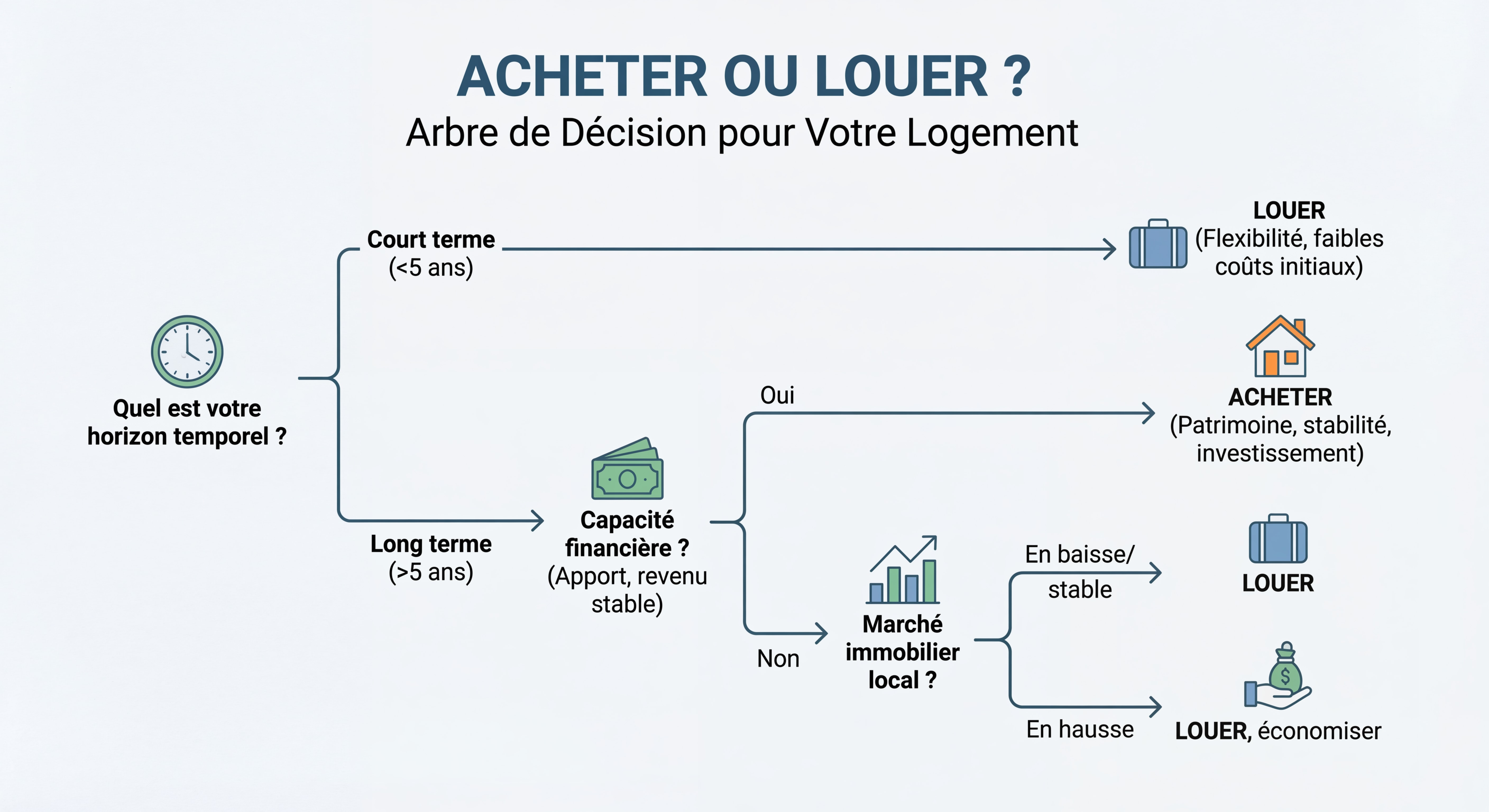

Acheter ou louer : la bonne stratégie selon votre profil

Il n'existe pas de réponse universelle. Le bon choix dépend de plusieurs facteurs :

Votre âge et stabilité professionnelle

Plus vous êtes mobile, plus la location peut être avantageuse. Un achat immobilier devient rentable si vous prévoyez de rester dans le logement au moins 6 à 8 ans.

Votre capacité d'épargne

Acheter sans marge de sécurité est risqué. Avec le taux d'effort limité à 35% des revenus nets (assurance comprise), assurez-vous de conserver un reste à vivre confortable.

La localisation

Dans certaines villes, les loyers sont bien plus bas que les mensualités de crédit. Comparez le coût total :

Exemple pour un appartement de 80 m² :

| Ville | Loyer mensuel moyen | Mensualité crédit (250 000€ sur 25 ans à 3,4%) | Différence |

|---|---|---|---|

| Paris | 1 600 € | 1 225 € + 287 € charges = 1 512 € | Quasi équivalent |

| Lyon | 1 000 € | 1 225 € + 167 € charges = 1 392 € | Location avantageuse court terme |

| Bordeaux | 950 € | 1 225 € + 167 € charges = 1 392 € | Location avantageuse court terme |

Vos objectifs de vie

Le bon calcul n'est pas seulement financier : il est aussi psychologique. Certaines personnes dorment mieux en étant propriétaires, d'autres préfèrent la souplesse et la légèreté de la location.

Questions à se poser :

- Privilégiez-vous la stabilité ou la flexibilité ?

- Souhaitez-vous transmettre un patrimoine immobilier ?

- Êtes-vous prêt à gérer les imprévus (travaux, charges exceptionnelles) ?

- Votre situation familiale est-elle stable ?

À la retraite, faut-il encore être propriétaire ?

On associe souvent retraite et maison payée. Pourtant, la réalité est plus nuancée.

Le poids financier de la propriété à la retraite

Avoir un bien à entretenir peut peser lourd sur une pension moyenne (autour de 1 000 à 1 300 € nets).

Les charges qui persistent :

- Charges de copropriété : 2 300 à 2 400 € par an

- Taxe foncière (sauf exonération pour les plus de 75 ans sous conditions de revenus)

- Travaux de rénovation énergétique (DPE, isolation)

- Assurance habitation

Une stratégie alternative : louer son lieu de vie et mettre son bien en location

Dans certains cas, louer son lieu de vie et mettre son bien en location devient plus judicieux : les loyers perçus couvrent le loyer du nouveau logement et les charges du bien détenu.

Exemple concret :

- Vous possédez un 80 m² en région parisienne que vous louez 1 400 €/mois

- Vous louez un 60 m² dans une ville moyenne pour 800 €/mois

- Bénéfice net : 600 €/mois de revenus complémentaires, sans gestion quotidienne (délégation à une agence)

Cette stratégie offre :

- Des revenus locatifs réguliers

- Une meilleure qualité de vie (logement adapté aux besoins de retraité)

- Une flexibilité géographique (se rapprocher de la famille, changer de région)

📊 1 200 € nets/mois - Pension moyenne de retraite en France

En résumé : être propriétaire n'est pas toujours synonyme de liberté. Parfois, être locataire et investisseur est plus intelligent qu'acheteur par principe.

Questions Fréquentes (FAQ)

Faut-il acheter ou louer sa résidence principale en 2026 ?

Cela dépend de votre situation personnelle. Achetez si vous êtes stable professionnellement, si vous prévoyez de rester au moins 6 à 8 ans dans le logement, et si vous avez une capacité d'épargne suffisante. Louez si vous privilégiez la mobilité, si vous souhaitez investir votre apport ailleurs, ou si les loyers sont nettement inférieurs aux mensualités de crédit dans votre zone.

Quels sont les taux de crédit immobilier actuels ?

En février 2026, les taux moyens sont de 3,20% sur 15 ans, 3,40% sur 20 ans et 3,60% sur 25 ans. Les meilleurs profils peuvent obtenir des taux décotés autour de 2,64% à 3,10% selon la durée. Les primo-accédants bénéficient de conditions privilégiées, notamment avec le PTZ élargi.

Combien coûtent réellement les charges d'un propriétaire ?

Pour un appartement de 80 m², comptez entre 2 300 et 2 400 € de charges de copropriété par an (moyenne nationale), auxquels s'ajoutent la taxe foncière, l'assurance habitation (182 € en moyenne en 2026), et les travaux d'entretien (500 à 2 000 € par an selon l'âge du bien). À Paris, les charges atteignent 43 € le m² par an, contre 25 € en moyenne nationale.

Peut-on être locataire à la retraite ?

Absolument. Être locataire à la retraite peut même être une stratégie patrimoniale intelligente si vous possédez un bien que vous mettez en location. Les revenus locatifs peuvent couvrir votre loyer et vous offrir une meilleure flexibilité géographique. Cette approche évite aussi les charges lourdes d'entretien qui pèsent sur une pension moyenne.

Quel est le point d'équilibre entre achat et location ?

En 2026, le point d'équilibre (moment où l'achat devient plus rentable que la location) s'établit à 12 ans et 3 mois en moyenne, soit une amélioration de 2 ans et 5 mois par rapport à 2024. Cela signifie qu'au-delà de cette durée, acheter devient généralement plus avantageux financièrement que louer.

Chiffres Clés

📊 58% des ménages français sont propriétaires de leur résidence principale (INSEE 2026)

💰 3,20% à 3,60% : fourchette des taux de crédit immobilier moyens en février 2026 selon la durée (Cafpi, Meilleurtaux)

📈 +6,2% : augmentation des charges de copropriété en 2025 vs 2024 (ARC)

🏠 929 000 transactions immobilières enregistrées en 2025, soit +11% sur un an (SeLoger)

⏱️ 12 ans et 3 mois : durée moyenne du point d'équilibre entre achat et location en 2026 (Meilleurtaux)

💡 2 300 à 2 400 € : montant annuel moyen des charges de copropriété pour un appartement de 80 m² (ARC 2026)

En conclusion : achetez si c'est un projet réfléchi, pas une norme sociale

Acheter ou louer sa résidence principale, ce n'est pas une question de « bonne » ou « mauvaise » décision, mais de cohérence avec votre réalité. L'important, c'est d'avoir une stratégie financière claire, adaptée à votre rythme de vie et à vos projets.

Le bon choix, c'est celui qui vous rend serein, libre et capable d'avancer , pas celui que la société attend de vous.

À retenir

✅ Acheter = sécurité + patrimoine, mais contraintes fortes (engagement long terme, charges, immobilisation du capital)

✅ Louer = flexibilité + liquidité, mais pas de capital constitué (possibilité d'investir ailleurs)

✅ L'important : garder le contrôle de votre stratégie financière et choisir en fonction de votre situation personnelle, pas des idées reçues

✅ Le contexte 2026 : taux stabilisés, marché en reprise modérée, primo-accédants avantagés

✅ À la retraite : être propriétaire n'est pas toujours la meilleure option ; louer + investir peut offrir plus de liberté

Si tu veux faire le point sur ta situation avant de te lancer, tu peux réserver un diagnostic financier offert pour évaluer ta meilleure option, sans engagement.👉 Réserver mon diagnostic

FAQ

Est-il toujours plus rentable d'acheter que de louer ?

Non, ce n'est pas systématique. La rentabilité de l'achat dépend de la durée de détention, du prix du marché local et des taux d'intérêt. Dans les grandes métropoles où les prix sont très élevés, la location peut être plus avantageuse si vous investissez la différence. Il faut calculer au cas par cas.

Combien d'années faut-il rester dans un bien pour que l'achat soit rentable ?

En règle générale, il faut compter entre 5 et 8 ans pour amortir les frais d'acquisition (frais de notaire, frais bancaires, travaux éventuels). En dessous de cette durée, la location est souvent plus avantageuse financièrement.

Faut-il acheter sa résidence principale avant d'investir ?

Pas nécessairement. Dans ma pratique, je rencontre des clients pour qui l'investissement locatif est plus pertinent en premier. Tout dépend de votre mobilité professionnelle, du marché immobilier local et de votre projet de vie. L'important est de faire le calcul avant de se lancer.

Pour aller plus loin

- Budget mensuel : quand un bon salaire ne suffit plus

- Fraudes aux aides publiques : un fléau en pleine expansion

- Diagnostic de performance énergétique : ce qui change

- Gestion de patrimoine : les dérives du secteur

- Préparer sa retraite après 50 ans sereinement

Si vous souhaitez un accompagnement personnalisé pour votre situation, je vous propose un diagnostic offert de 15 minutes sans engagement.

Coach financier, 1ʳᵉ étape pour économiser

Coach financier : découvrez la première étape pour économiser efficacement. Un conseiller en gestion de patrimoine vous accompagne sur budget, épargne et fiscalité.

Comment acheter sa première action en toute confiance ?

Acheter sa première action en Bourse : étapes simples, conseils pratiques et explications claires pour investir sereinement, même sans connaissances préalables.