Taux immobilier au plus bas avec Camille Services

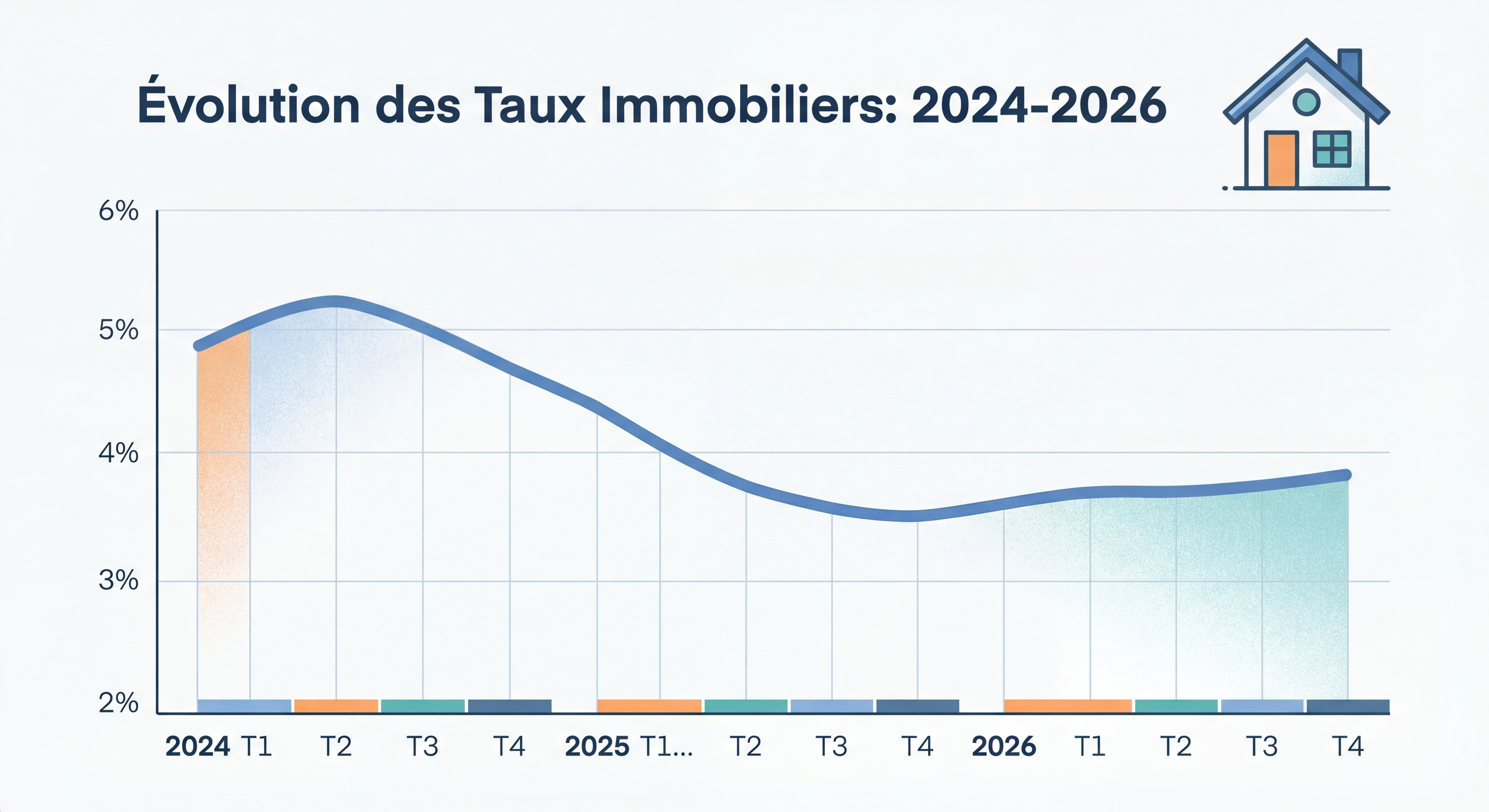

Le marché du crédit immobilier connaît une évolution significative en 2026. Après plusieurs années de turbulences, les taux immobiliers se stabilisent autour de 3,27% sur 15 ans, 3,40% sur 20 ans et 3,44% sur 25 ans selon les dernières données de février 2026. Cette stabilisation offre une fenêtre d'opportunité pour les futurs acquéreurs, mais nécessite une stratégie adaptée pour obtenir les meilleures conditions de financement.

Face à cette complexité du marché, faire appel à un courtier spécialisé comme Camille Services devient un atout majeur pour naviguer entre les différentes offres bancaires et décrocher le taux le plus avantageux selon votre profil.

Table des matières

- L'évolution des taux immobiliers en 2026

- Le prêt d'accession sociale : une opportunité méconnue

- Comment obtenir le meilleur taux immobilier

- L'importance de l'assurance emprunteur dans votre projet

- Pourquoi faire appel à un courtier spécialisé

- FAQ

- Chiffres clés

L'évolution des taux immobiliers en 2026

Le début de l'année 2026 marque une phase de stabilisation prudente du marché du crédit immobilier français. Contrairement aux fluctuations importantes observées en 2024 et 2025, les banques adoptent désormais une approche plus mesurée dans leur politique de prêt.

Les taux actuels selon la durée d'emprunt

| Durée du prêt | Taux moyen | Meilleur profil | Profil standard |

|---|---|---|---|

| 15 ans | 3,27% | 3,10% | 3,40% |

| 20 ans | 3,40% | 3,25% | 3,55% |

| 25 ans | 3,44% | 3,35% | 3,52% |

📊 3,44% en février 2026 - Taux moyen sur 25 ans

Ces taux représentent une légère hausse par rapport à la fin 2025, où le taux moyen annuel s'établissait à 3,11%. Plusieurs facteurs expliquent cette évolution :

- La politique monétaire de la BCE qui se stabilise après plusieurs années de baisses de taux directeurs

- La hausse de l'OAT à 10 ans qui influence directement les conditions de refinancement des banques

- Un contexte économique incertain marqué par des tensions budgétaires et géopolitiques

Toutefois, cette stabilisation ne signifie pas la fin des opportunités. Les banques restent très actives et compétitives, notamment pour les profils solides présentant une situation professionnelle stable, un apport personnel conséquent et un taux d'endettement maîtrisé.

Les prêts bonifiés : une solution méconnue

Une tendance majeure de 2026 concerne le développement des prêts à taux bonifiés, cumulables avec le Prêt à Taux Zéro (PTZ). Ces offres privilégient :

- Les primo-accédants qui achètent leur première résidence principale

- Les logements affichant un bon diagnostic énergétique (DPE inférieur à D)

- Les projets de rénovation énergétique ambitieux

Avec ces dispositifs, certains emprunteurs peuvent obtenir des taux exceptionnels allant jusqu'à 1,90% sur 25 ans, une aubaine dans le contexte actuel du marché.

Le prêt d'accession sociale : une opportunité méconnue

Le Prêt d'Accession Sociale (PAS) représente un dispositif particulièrement avantageux pour les ménages aux revenus modestes souhaitant accéder à la propriété. Réglementé par l'État, ce prêt offre des conditions privilégiées qui méritent une attention particulière.

Qu'est-ce que le PAS ?

Le PAS est un prêt immobilier conventionné qui permet de financer jusqu'à 100% du coût d'une opération immobilière, incluant :

- Le prix d'achat du bien ou du terrain

- Les frais de construction ou de travaux

- Les frais d'agence et de notaire

- Les taxes locales et de construction

- L'assurance emprunteur

📊 0,85% pour les meilleurs profils - Taux PAS sur 20 ans

Les conditions d'éligibilité au PAS en 2026

Pour bénéficier du PAS, votre revenu fiscal de référence (année N-2) ne doit pas dépasser certains plafonds qui varient selon la zone géographique du bien :

| Zone | 1 personne | 2 personnes | 3 personnes | 4 personnes | Par personne supplémentaire |

|---|---|---|---|---|---|

| A bis | 37 000 € | 55 500 € | 66 600 € | 77 700 € | + 11 100 € |

| A | 37 000 € | 55 500 € | 66 600 € | 77 700 € | + 11 100 € |

| B1 | 30 000 € | 45 000 € | 54 000 € | 63 000 € | + 9 000 € |

| B2 | 27 000 € | 40 500 € | 48 600 € | 56 700 € | + 8 100 € |

| C | 24 000 € | 36 000 € | 43 200 € | 50 400 € | + 7 200 € |

Le PAS présente un avantage décisif : il ouvre droit aux Aides Personnalisées au Logement (APL), ce qui peut considérablement alléger votre charge mensuelle. De plus, les frais de dossier sont plafonnés et vous bénéficiez d'une exonération de frais d'hypothèque.

Les banques qui proposent le PAS

Toutes les banques ne proposent pas le PAS. Seuls les établissements ayant signé une convention avec l'État peuvent octroyer ce type de prêt. Parmi les principaux acteurs : Crédit Agricole, Caisse d'Épargne, Banque Populaire, Crédit Mutuel, Société Générale, BNP Paribas et La Banque Postale.

"Les demandeurs du PAS ont vu le taux minimum diminuer de 0,10 point par rapport aux prêts classiques" , ANIL

Comment obtenir le meilleur taux immobilier

Décrocher le meilleur taux immobilier ne relève pas du hasard. C'est le résultat d'une préparation minutieuse et d'une stratégie bien pensée. Voici les clés pour maximiser vos chances d'obtenir des conditions avantageuses.

Optimisez votre profil emprunteur

Les banques évaluent votre dossier selon plusieurs critères déterminants :

La stabilité professionnelle : Un CDI ou le statut de fonctionnaire sont des atouts majeurs. Les travailleurs indépendants devront justifier de plusieurs années d'activité avec des revenus réguliers.

L'apport personnel : Un apport d'au moins 10% du montant total est généralement requis, mais viser 20% vous permettra de négocier des conditions plus favorables. Cet apport couvre idéalement les frais de notaire et de garantie.

Le taux d'endettement : Maintenez-le sous la barre des 35% (charges de crédit / revenus nets). Les banques sont strictes sur ce critère depuis les recommandations du HCSF.

La gestion bancaire : Évitez les découverts dans les 3 mois précédant votre demande. Une épargne résiduelle après l'apport est également un signal positif.

Comparez les offres bancaires

Ne vous contentez jamais de la première offre. La concurrence entre établissements est forte en 2026, et les écarts peuvent représenter plusieurs milliers d'euros sur la durée totale du prêt.

| Élément à comparer | Impact sur le coût total |

|---|---|

| Taux nominal | Impact direct sur les intérêts |

| Frais de dossier | 500 € à 1 500 € en moyenne |

| Assurance emprunteur | Peut représenter 30% du coût total |

| Indemnités de remboursement anticipé | 3% du capital restant dû |

| Garantie (hypothèque ou caution) | 1 000 € à 3 000 € |

Le rôle stratégique du courtier

Face à la complexité du marché et à la diversité des offres, un courtier spécialisé comme Camille Services vous apporte plusieurs avantages décisifs :

- Accès à des taux négociés : Les courtiers disposent de partenariats avec de nombreuses banques et obtiennent des conditions préférentielles

- Gain de temps considérable : Un seul dossier à constituer au lieu de multiplier les rendez-vous bancaires

- Expertise du marché : Connaissance fine des critères de chaque banque et orientation vers les établissements les plus adaptés à votre profil

- Accompagnement personnalisé : De la simulation initiale jusqu'à la signature chez le notaire

📊 Entre 15 000 € et 30 000 € sur la durée totale du prêt - Économie moyenne avec un courtier

L'importance de l'assurance emprunteur dans votre projet

L'assurance emprunteur représente un poste de dépense souvent sous-estimé, alors qu'elle peut peser jusqu'à 30% du coût total de votre crédit immobilier. Depuis la loi Lemoine de 2022, vous disposez d'une liberté totale pour choisir et changer d'assurance à tout moment.

Pourquoi déléguer votre assurance emprunteur ?

Les contrats groupe proposés par les banques sont généralement moins compétitifs que les assurances individuelles. En optant pour une délégation d'assurance, vous pouvez réaliser des économies substantielles.

Exemple concret : Pour un prêt de 250 000 € sur 25 ans, l'assurance groupe bancaire peut coûter 25 000 €, tandis qu'une assurance déléguée adaptée à votre profil peut descendre à 15 000 €, soit 10 000 € d'économie.

Pour estimer précisément le coût de votre assurance emprunteur et comparer les offres, utilisez cette calculette d'assurance emprunteur qui vous donnera une vision claire des économies possibles.

Les garanties essentielles à vérifier

Quelle que soit l'assurance choisie, assurez-vous qu'elle couvre au minimum :

- Décès : Remboursement du capital restant dû

- PTIA (Perte Totale et Irréversible d'Autonomie) : Équivalent au décès

- ITT (Incapacité Temporaire de Travail) : Prise en charge des mensualités en cas d'arrêt de travail

- IPT (Invalidité Permanente Totale) : Couverture en cas d'invalidité supérieure à 66%

Pour les professions à risques ou les investisseurs, des garanties complémentaires comme la perte d'emploi peuvent être pertinentes.

Pourquoi faire appel à un courtier spécialisé

Les articles disponibles sur internet fournissent des informations générales, mais sont-ils capables de vous donner les clés concrètes pour décrocher le meilleur taux immobilier ? La réponse est non. Un intermédiaire bancaire professionnel fait toute la différence dans votre parcours d'acquisition.

Les avantages concrets d'un accompagnement personnalisé

Analyse fine de votre situation : Votre capacité financière évolue au fil du temps. Vous pouvez connaître une évolution professionnelle, recevoir un héritage, ou voir vos objectifs patrimoniaux se transformer. Un conseiller financier comme Camille Services analyse votre situation globale pour vous proposer la stratégie la plus adaptée.

Navigation dans les méandres bancaires : Chaque banque a ses propres critères, ses spécificités, ses périodes de commercialité. Un courtier connaît ces subtilités et sait orienter votre dossier vers les établissements où vous avez le plus de chances d'obtenir un accord favorable.

Optimisation fiscale et patrimoniale : Au-delà du simple taux, un bon conseiller vous aide à structurer votre projet en tenant compte de votre situation fiscale, de vos objectifs d'investissement et de votre stratégie patrimoniale globale.

Prenez rendez-vous pour une étude personnalisée

Que vous soyez primo-accédant, investisseur ou en projet de renégociation, prenez rendez-vous avec Camille Services pour une première consultation gratuite de 15 minutes. Cette échange vous permettra de :

- Évaluer votre capacité d'emprunt réelle

- Identifier les dispositifs d'aide auxquels vous êtes éligible

- Recevoir une estimation des taux accessibles selon votre profil

- Définir une stratégie d'optimisation de votre financement

Un accompagnement professionnel vous fait gagner du temps, de l'argent et vous évite les erreurs coûteuses qui peuvent compromettre votre projet immobilier.

Pour aller plus loin

- Taux des crédits immobiliers : obtenir le meilleur

- Négocier son crédit immobilier : guide pratique

- Immobilier, comment se constituer du patrimoine ?

- Crédit d’impôt services à domicile : maximisez-le

- Le crédit immobilier

FAQ

Quel est le meilleur moment pour emprunter en 2026 ?

Le début d'année 2026 offre un contexte relativement favorable avec des taux stabilisés autour de 3,40% en moyenne. Les experts anticipent une légère hausse au cours de l'année, pouvant atteindre 3,5% à 3,63% d'ici la fin 2026. Si votre projet est mûr et votre dossier solide, il est pertinent d'agir rapidement pour profiter des conditions actuelles. Un courtier peut vous aider à identifier le timing optimal selon l'évolution des grilles de taux bancaires.

Puis-je obtenir un taux inférieur à 3% en 2026 ?

Oui, c'est possible pour les profils exceptionnels et dans certaines configurations. Les meilleurs taux se situent autour de 3,10% sur 15 ans pour les dossiers présentant un apport supérieur à 20%, une situation professionnelle très stable et un taux d'endettement faible. Les prêts bonifiés pour les logements à haute performance énergétique peuvent même descendre jusqu'à 1,90% sur 25 ans lorsqu'ils sont cumulés avec le PTZ. Ces opportunités nécessitent toutefois un accompagnement expert pour être identifiées et obtenues.

Quelle est la différence entre un prêt classique et un PAS ?

Le Prêt d'Accession Sociale (PAS) est un prêt réglementé par l'État, réservé aux ménages aux revenus modestes selon des plafonds de ressources. Il offre plusieurs avantages : taux souvent inférieur de 0,10 point aux prêts classiques, possibilité de financer 100% de l'opération, ouverture des droits aux APL, frais de dossier plafonnés et exonération de frais d'hypothèque. Un prêt classique n'a pas de condition de ressources mais ne donne pas accès aux APL. Le choix dépend de votre éligibilité et de votre situation financière globale.

Comment renégocier mon crédit immobilier actuel ?

Si vous avez contracté votre prêt lorsque les taux étaient plus élevés, la renégociation peut générer des économies significatives. Deux options s'offrent à vous : la renégociation auprès de votre banque actuelle (plus simple mais souvent moins avantageuse) ou le rachat de crédit par une autre banque (plus contraignant mais potentiellement plus rentable). La règle générale : une renégociation est intéressante si l'écart de taux est d'au moins 0,7 point, s'il vous reste au moins 10 ans à rembourser et si le capital restant dépasse 70 000 €. Un courtier évalue gratuitement la pertinence de cette démarche.

Dois-je souscrire l'assurance emprunteur proposée par ma banque ?

Non, vous êtes totalement libre de choisir votre assurance emprunteur depuis la loi Lemoine de 2022. Les assurances groupe bancaires sont généralement plus coûteuses car elles mutualisent les risques. Une assurance déléguée, adaptée à votre profil individuel, peut vous faire économiser entre 30% et 50% sur ce poste de dépense. Utilisez une calculette d'assurance emprunteur pour comparer les offres. Assurez-vous simplement que les garanties de votre contrat alternatif sont équivalentes à celles exigées par la banque (équivalence de niveau de garantie).

Chiffres clés

📊 3,40% : Taux moyen pour un crédit immobilier sur 20 ans en février 2026 (Source : Pretto)

💰 945 000 : Nombre de transactions immobilières sur 12 mois en France au T3 2025 (Source : Notaires de France)

🏠 0,10 point : Écart de taux en faveur du PAS par rapport aux prêts classiques pour les ménages modestes (Source : ANIL)

🔑 35% : Taux d'endettement maximum autorisé par le HCSF pour l'octroi d'un crédit immobilier (Source : Banque de France)

Conclusion

Le marché du crédit immobilier en 2026 se caractérise par une stabilisation bienvenue après plusieurs années de turbulences. Avec des taux moyens autour de 3,40% et des dispositifs d'aide comme le PAS ou les prêts bonifiés, les opportunités existent pour concrétiser votre projet d'accession à la propriété ou d'investissement locatif.

Toutefois, obtenir le meilleur taux immobilier nécessite bien plus qu'une simple recherche sur internet. Cela demande une connaissance approfondie du marché, une préparation rigoureuse de votre dossier et une capacité à négocier avec les établissements bancaires. C'est précisément là qu'intervient l'expertise d'un courtier spécialisé.

Camille Services vous accompagne à chaque étape de votre projet immobilier : analyse de votre situation financière, optimisation de votre dossier, recherche du meilleur financement, négociation des taux et de l'assurance emprunteur. Ne laissez pas passer l'opportunité de réaliser des économies substantielles sur le coût total de votre crédit.

Prenez rendez-vous dès maintenant sur Calendly pour une première consultation gratuite et découvrez comment transformer votre projet immobilier en réalité aux meilleures conditions du marché.

Taux des crédits immobiliers : obtenir le meilleur

Taux des crédits immobiliers : pourquoi passer par un professionnel pour obtenir le meilleur taux et optimiser votre financement immobilier efficacement.

Taxation des placements : maximiser vos gains nets

Taxation des placements financiers : PFU, barème progressif, PEA, assurance-vie. Comment choisir le bon régime pour maximiser vos gains nets après impôt.