Taux des crédits immobiliers : obtenir le meilleur

Vous envisagez d'acheter un bien immobilier et vous vous interrogez sur les taux des crédits immobiliers ? En février 2026, le marché du financement immobilier connaît une phase de stabilisation après plusieurs années de fortes fluctuations. Les taux moyens oscillent entre 3,13 % sur 15 ans et 3,39 % sur 25 ans, offrant une fenêtre d'opportunité pour les acquéreurs bien préparés.

Comprendre les mécanismes qui régissent les taux de crédit immobilier est essentiel pour optimiser votre projet d'achat. Entre taux fixes, taux variables, TEG et taux d'usure, le vocabulaire bancaire peut sembler complexe. Pourtant, maîtriser ces notions vous permettra de négocier efficacement et d'économiser plusieurs milliers d'euros sur la durée totale de votre emprunt.

Table des matières

- Comprendre les différents types de taux immobiliers

- Taux fixes vs taux variables : quel choix en 2026 ?

- Le TEG et le taux d'usure : des indicateurs à surveiller

- État du marché en février 2026

- Les facteurs qui influencent les taux de crédit immobilier

- Comment obtenir le meilleur taux : le rôle du courtier

- FAQ

- Chiffres clés

Comprendre les différents types de taux immobiliers

Le taux d'intérêt représente la rémunération que vous versez à la banque pour le capital prêté. Il constitue le coût principal de votre crédit immobilier et varie selon plusieurs paramètres : la durée de l'emprunt, la qualité de votre dossier et le type de taux choisi.

Les banques proposent deux grandes catégories de taux pour financer votre projet immobilier. Chacune présente des avantages et des inconvénients qu'il convient d'analyser selon votre situation personnelle et vos objectifs patrimoniaux.

Les taux fixes : sécurité et prévisibilité

Le taux fixe garantit un taux d'intérêt constant pendant toute la durée du prêt. Fixé lors de la signature de l'offre de prêt, il ne variera jamais, sauf en cas de renégociation volontaire de votre part.

Avantages du taux fixe :

- Sécurité totale : vous connaissez dès le départ vos mensualités, la durée et le coût total de votre crédit

- Budget maîtrisé : aucune surprise, vos échéances restent identiques pendant 15, 20 ou 25 ans

- Modularité possible : la plupart des offres permettent d'augmenter ou de diminuer vos mensualités selon l'évolution de vos revenus (dans les limites définies par le contrat)

Inconvénients du taux fixe :

- Vous ne profitez pas des éventuelles baisses de taux du marché

- Le taux initial est généralement 1,5 à 2 points plus élevé que le taux variable sans cap

Le taux fixe reste le choix privilégié de 95 % des emprunteurs français en 2026, notamment dans un contexte où les taux sont relativement stables et attractifs.

📊 95% - Part des crédits à taux fixe en France

Les taux variables : opportunité ou risque ?

Contrairement au taux fixe, le taux variable évolue périodiquement en fonction d'un indice de référence, généralement l'Euribor (1 mois, 3 mois ou 12 mois). Cette révision peut intervenir chaque trimestre, semestre ou année selon les modalités du contrat.

Il existe plusieurs déclinaisons de taux variables :

- Taux révisable "sans cap" : aucune limite à la hausse ou à la baisse

- Taux révisable "capé" : variation limitée (par exemple, cap de +/- 1 ou 2 points)

- Taux mixte : une première période à taux fixe suivie d'une période à taux variable

Avantages du taux variable :

- Taux initial plus attractif (souvent 0,5 à 1 point inférieur au taux fixe)

- Possibilité de profiter des baisses de taux du marché

- Réduction potentielle du coût total du crédit en cas de détente monétaire

Inconvénients du taux variable :

- Risque d'augmentation des mensualités en cas de remontée des taux

- Incertitude sur le coût total final de l'emprunt

- Gestion budgétaire plus complexe

"Choisir un taux révisable, c'est faire un choix spéculatif qui n'est pas forcément une mauvaise décision" , Expert crédit immobilier

En 2026, avec la stabilisation des taux directeurs de la BCE autour de 2,15 %, le taux variable présente moins d'attrait qu'en période de forte baisse attendue.

Taux fixes vs taux variables : quel choix en 2026 ?

| Critère | Taux fixe | Taux variable |

|---|---|---|

| Sécurité | Totale : mensualités constantes | Incertaine : variation possible |

| Taux initial (20 ans) | 3,25% - 3,40% | 2,75% - 3,00% |

| Évolution | Aucune (sauf renégociation) | Selon Euribor (trimestriel/annuel) |

| Coût total | Prévisible dès le départ | Variable selon le marché |

| Idéal pour | Sécurité, budget stable | Profils avertis, anticipation baisse |

| Part de marché 2026 | 95% | 5% |

Pour la majorité des emprunteurs en 2026, le taux fixe reste le choix le plus judicieux. La différence de taux avec le variable s'est considérablement réduite, et la sécurité offerte par un taux constant justifie pleinement ce léger surcoût.

Le TEG et le taux d'usure : des indicateurs à surveiller

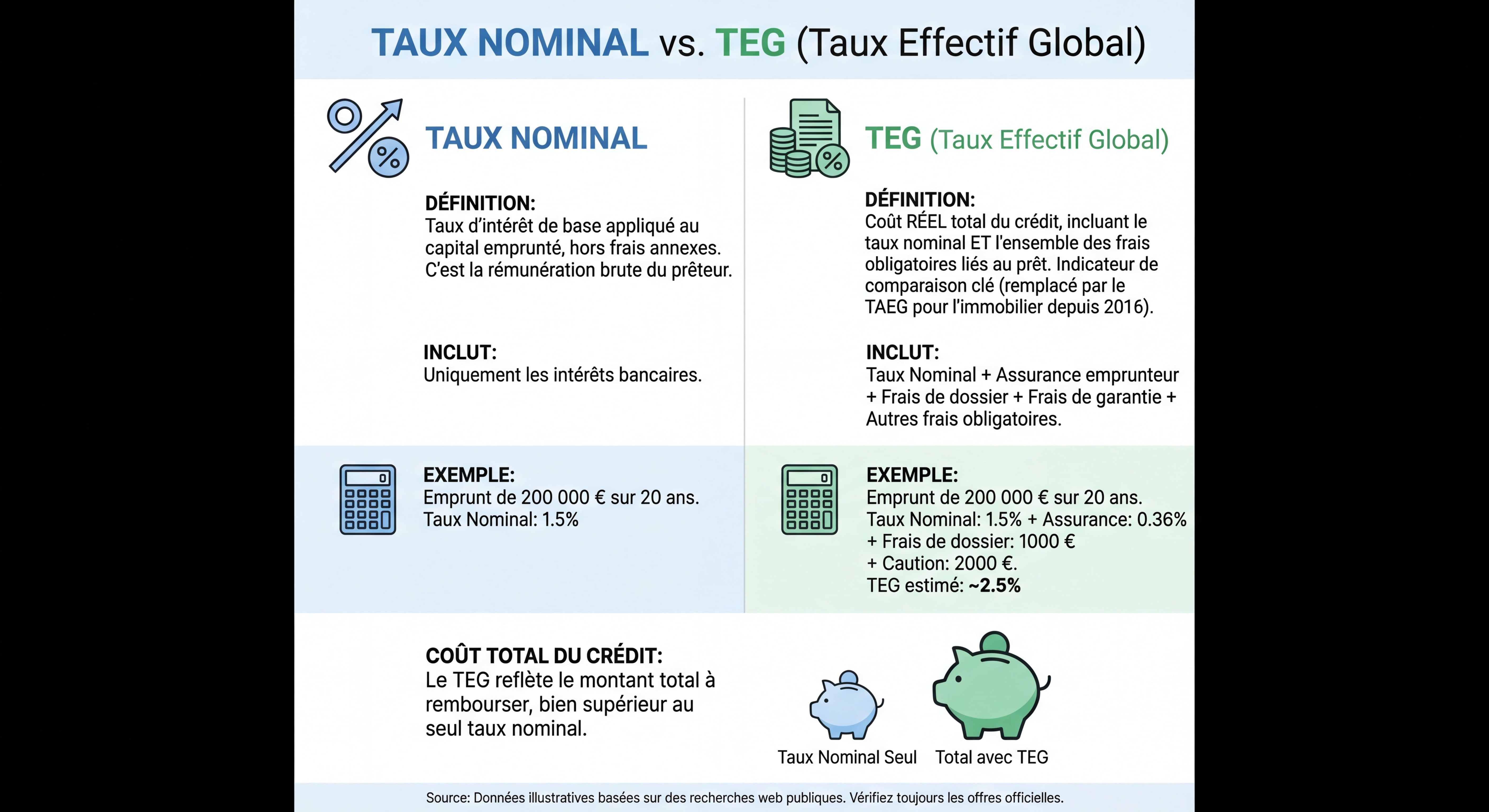

Le Taux Effectif Global (TEG) : le coût réel de votre crédit

Le TEG, également appelé TAEG (Taux Annuel Effectif Global), représente le coût total de votre crédit exprimé en pourcentage annuel. Il constitue l'indicateur le plus fiable pour comparer les offres entre différentes banques.

Le TEG inclut :

- Le taux d'intérêt nominal

- L'assurance emprunteur (souvent exprimée en taux)

- Les frais de dossier

- Les frais de garantie (hypothèque, caution)

- Les frais de mandat des intermédiaires (courtiers)

- Tous les autres frais obligatoires liés au crédit

Exemple concret :

Pour l'achat d'un bien à 200 000 € sur 20 ans avec un taux nominal de 3,25 %, une assurance à 0,36 % et des frais de garantie de 2 000 €, le TEG s'élève à 3,85 %. Cela représente 240 mensualités de 1 135 € et un coût total de 272 400 €.

Le TEG vous permet d'évaluer précisément le coût de votre emprunt et de comparer objectivement les propositions de différents établissements. Attention : deux offres avec le même taux nominal peuvent avoir des TEG très différents en fonction de l'assurance et des frais annexes.

Le taux d'usure : la protection légale de l'emprunteur

Le taux d'usure correspond au TAEG maximal au-delà duquel une banque ne peut légalement prêter. Défini trimestriellement par la Banque de France, il vise à protéger les emprunteurs contre des pratiques abusives.

Taux d'usure applicables au 1er trimestre 2026 :

| Durée du prêt immobilier | Taux d'usure (T1 2026) |

|---|---|

| Moins de 10 ans | 4,12 % |

| Entre 10 et 20 ans | 4,59 % |

| Plus de 20 ans | 5,13 % |

| Prêts à taux variable | 4,99 % |

| Prêts relais | 6,15 % |

Source : Banque de France

Le calcul du taux d'usure repose sur une méthodologie précise : la Banque de France étudie les TAEG pratiqués au trimestre précédent pour chaque catégorie de prêts, calcule la moyenne, puis l'augmente d'un tiers.

Point de vigilance : Si votre TEG dépasse le taux d'usure applicable, la banque ne pourra pas vous accorder le prêt. Cela peut concerner les dossiers avec une assurance emprunteur coûteuse (profils à risque, seniors) ou des frais annexes élevés. Dans ce cas, déléguer son assurance emprunteur permet souvent de réduire significativement le TEG et de passer sous le seuil d'usure.

📊 5,13% - Taux d'usure moyen pour prêts 20-25 ans

État du marché en février 2026

Les taux actuels selon les durées d'emprunt

En février 2026, le marché du crédit immobilier se caractérise par une stabilisation bienvenue après plusieurs années de forte volatilité. Les taux moyens observés offrent une visibilité appréciable aux acquéreurs :

| Durée | Taux le plus bas | Taux moyen | Taux barème marché |

|---|---|---|---|

| 10 ans | 2,70% | 3,07% | 3,48% |

| 15 ans | 2,85% | 3,13% | 3,71% |

| 20 ans | 3,00% | 3,29% | 3,84% |

| 25 ans | 3,10% | 3,39% | 3,98% |

Source : Baromètres CAFPI, Meilleurtaux, Empruntis - Février 2026

Ces chiffres représentent des moyennes nationales. Les meilleurs profils (apport supérieur à 20 %, taux d'endettement inférieur à 30 %, revenus stables) peuvent obtenir des décotes significatives et emprunter à moins de 3 % sur 15 ou 20 ans.

Évolution récente et perspectives

Après avoir culminé à plus de 4 % en 2023, les taux ont entamé une descente progressive tout au long de 2024 et 2025. Cette baisse s'explique par :

- La maîtrise progressive de l'inflation par la BCE

- La stabilisation des taux obligataires (OAT 10 ans autour de 3,50-3,60 %)

- La concurrence entre banques pour reconquérir des parts de marché

En janvier 2026, une légère remontée de 0,05 à 0,10 point a été observée, liée à l'incertitude budgétaire française et à la hausse des OAT 10 ans au-delà de 3,6 % fin 2025. Toutefois, cette hausse reste contenue et les banques affichent une forte volonté de prêter, notamment aux primo-accédants.

"Le marché se stabilise début 2026, avec une offre et une demande qui se réalignent, et des banques toujours actives, notamment auprès des primo-accédants" , Caroline Arnould, Directrice Générale CAFPI

Production de crédits : une reprise confirmée

Les chiffres de production témoignent d'un redémarrage du marché :

- +40 % de dossiers traités en 2025 par rapport à 2024 (source : CAFPI)

- 12,3 milliards d'euros de crédits à l'habitat en novembre 2025

- +35 % sur les 11 premiers mois de 2025 par rapport à 2024 (source : Banque de France)

- Environ 959 000 transactions réalisées en 2025, en légère progression

Cette dynamique positive s'explique par l'amélioration du pouvoir d'achat immobilier : la baisse des taux combinée à une stabilisation, voire une légère baisse des prix dans certaines zones, redonne des marges de manœuvre aux ménages.

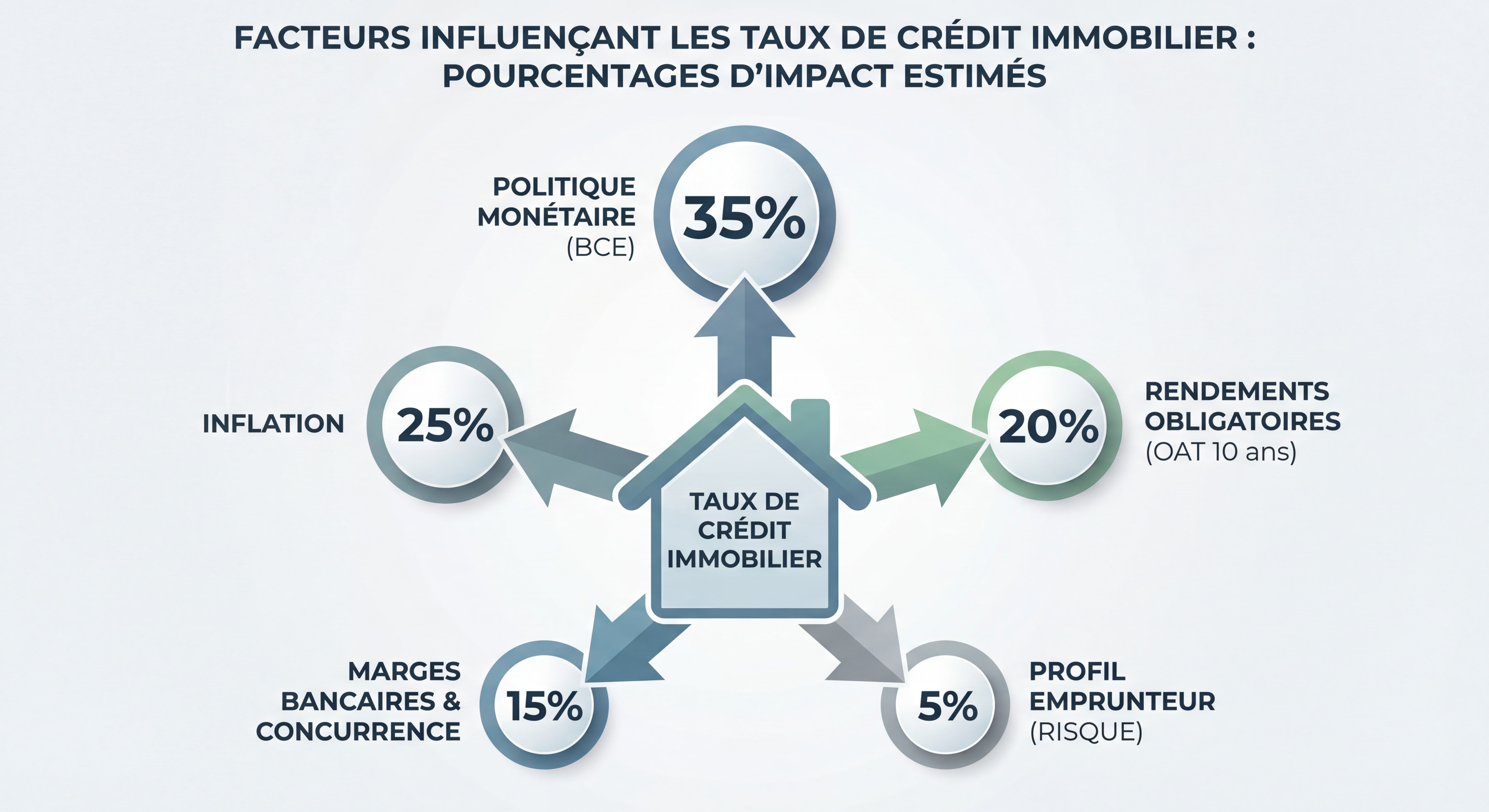

Les facteurs qui influencent les taux de crédit immobilier

La politique monétaire de la BCE

La Banque Centrale Européenne (BCE) joue un rôle déterminant à travers ses taux directeurs. En 2026, le taux de refinancement se maintient à 2,15 % depuis juin 2025, reflétant une posture prudente entre lutte contre l'inflation et soutien à l'économie.

Chaque décision de la BCE se répercute directement sur le coût de refinancement des banques, qui ajustent ensuite leurs barèmes de prêts. Une baisse des taux directeurs de 0,25 point entraîne généralement une diminution équivalente des taux immobiliers dans les 2-3 mois suivants.

Les taux obligataires : l'OAT 10 ans

L'OAT (Obligation Assimilable du Trésor) à 10 ans constitue l'indice de référence pour les emprunts à long terme. Les banques se refinancent en partie sur les marchés obligataires, et le niveau de l'OAT influence directement leurs grilles de taux.

Fin 2025, l'OAT 10 ans a dépassé les 3,6 %, en raison de l'instabilité politique et de l'absence de budget voté pour 2026. Cette tension s'est traduite par une légère remontée des taux début 2026. À l'inverse, une détente sur les marchés obligataires favorise la baisse des taux immobiliers.

La concurrence bancaire et les objectifs commerciaux

Les établissements bancaires ne pratiquent pas tous les mêmes taux. Leurs politiques commerciales varient selon :

- Leurs objectifs de production trimestriels

- Les profils d'emprunteurs recherchés (primo-accédants, investisseurs, seniors)

- Leur besoin de liquidités et leur capacité de refinancement

- Les régions géographiques ciblées

Cette concurrence crée des écarts significatifs entre banques, pouvant atteindre 0,30 à 0,50 point pour un même profil. D'où l'importance de comparer les offres et de faire jouer la concurrence, idéalement avec l'aide d'un courtier.

Votre profil emprunteur : le facteur décisif

Au-delà des conditions de marché, votre dossier personnel détermine largement le taux obtenu. Les banques évaluent :

Critères favorables :

- Apport personnel ≥ 15-20 % (idéalement 20-30 %)

- Taux d'endettement < 30 % (maximum 35 % avec un reste à vivre confortable)

- Revenus stables et évolutifs (CDI, fonctionnaire, profession libérale établie)

- Gestion bancaire irréprochable (aucun découvert sur 12 mois)

- Patrimoine existant (épargne, biens immobiliers)

- Âge et état de santé (impact sur le coût de l'assurance)

Critères pénalisants :

- Apport faible ou inexistant

- Endettement élevé (> 35 %)

- Revenus précaires ou irréguliers

- Incidents bancaires récents

- Absence d'épargne résiduelle

Un dossier "en or" peut obtenir des décotes de 0,40 à 0,60 point par rapport au barème standard de la banque. À l'inverse, un profil fragile se verra proposer des taux majorés, voire essuiera des refus.

Comment obtenir le meilleur taux : le rôle du courtier

Pourquoi passer par un courtier en crédit immobilier ?

Face à la complexité du marché et à la diversité des offres, faire appel à un courtier comme Camille Services présente de nombreux avantages :

1. Gain de temps considérable

Plutôt que de démarcher vous-même 5 à 10 banques, le courtier centralise votre dossier et le présente simultanément à son réseau de partenaires. Vous économisez des semaines de démarches.

2. Accès à des grilles de taux négociées

Les courtiers bénéficient de tarifs préférentiels auprès de leurs banques partenaires, en tant qu'apporteurs d'affaires réguliers. Ces décotes peuvent atteindre 0,20 à 0,30 point par rapport aux conditions publiques.

3. Valorisation de votre profil

Le courtier sait mettre en avant les points forts de votre dossier et présenter votre projet sous le meilleur angle. Il connaît les politiques commerciales de chaque établissement et sait quels profils sont recherchés à un instant donné.

4. Négociation globale

Au-delà du taux nominal, le courtier négocie :

- Les frais de dossier (souvent réduits ou offerts)

- Les indemnités de remboursement anticipé (IRA)

- Les conditions de modularité des échéances

- L'assurance emprunteur (en délégation si plus avantageuse)

5. Accompagnement jusqu'au déblocage des fonds

Le courtier vous assiste dans la compréhension de l'offre de prêt, vérifie la conformité des documents et reste disponible jusqu'à la signature chez le notaire.

📊 15 000€ à 25 000€ - Économie moyenne avec un courtier

L'expertise de Camille Services à votre service

Chez Camille Services, nous mettons notre expertise au service de votre projet immobilier. Notre accompagnement personnalisé vous garantit :

- Une analyse approfondie de votre situation financière

- La recherche du meilleur taux parmi nos partenaires bancaires

- L'optimisation de votre assurance emprunteur (avec notre calculette dédiée : Hello Assur)

- Un suivi rigoureux jusqu'à la concrétisation de votre projet

Prenez rendez-vous dès maintenant pour un premier échange gratuit et sans engagement : Réserver un créneau de 15 minutes

Optimiser son assurance emprunteur : un levier sous-estimé

L'assurance emprunteur représente souvent 25 à 40 % du coût total d'un crédit immobilier. Pourtant, de nombreux emprunteurs acceptent le contrat groupe de leur banque sans comparer les alternatives.

La délégation d'assurance vous permet de choisir un contrat externe, généralement 30 à 50 % moins cher que le contrat bancaire, à garanties équivalentes. Cette économie peut faire la différence pour :

- Passer sous le seuil du taux d'usure

- Réduire significativement votre TEG

- Économiser plusieurs milliers d'euros sur la durée du prêt

Depuis la loi Lemoine (2022), vous pouvez changer d'assurance emprunteur à tout moment, sans frais ni pénalités. N'hésitez pas à utiliser notre calculette d'assurance emprunteur pour évaluer vos économies potentielles.

Les aides publiques à ne pas négliger

En 2026, plusieurs dispositifs d'aide facilitent l'accès à la propriété :

Le Prêt à Taux Zéro (PTZ)

Réservé aux primo-accédants sous conditions de ressources, le PTZ permet de financer une partie de l'acquisition (jusqu'à 40 % dans certaines zones) sans intérêts. Il est cumulable avec un prêt principal et des prêts bonifiés bancaires.

Les prêts bonifiés des banques

De nombreux établissements proposent des enveloppes complémentaires au PTZ, à taux très avantageux (souvent entre 0,50 % et 1,50 %) :

- Prêts de 10 000 à 25 000 € supplémentaires

- Frais de dossier réduits ou offerts

- Conditions préférentielles pour les biens à bon DPE (note A, B ou C)

Un courtier maîtrise parfaitement ces dispositifs et vérifie votre éligibilité pour maximiser votre plan de financement.

Pour aller plus loin

- Livret A et inflation : votre épargne est-elle protégée ?

- TVA de 10 % sur la location meublée : ce qui change

- Immobilier, comment se constituer du patrimoine ?

- Accéder à la propriété : 5 solutions innovantes

- Crédit d’impôt services à domicile : maximisez-le

FAQ

Quel est le taux moyen d'un crédit immobilier en 2026 ?

En février 2026, le taux moyen d'un crédit immobilier s'établit à 3,13 % sur 15 ans, 3,29 % sur 20 ans et 3,39 % sur 25 ans. Ces taux peuvent varier de 0,30 à 0,50 point selon votre profil et la banque sollicitée. Les meilleurs dossiers obtiennent des taux à partir de 2,85 % sur 15 ans et 3,00 % sur 20 ans.

Vaut-il mieux choisir un taux fixe ou un taux variable en 2026 ?

En 2026, le taux fixe reste largement préférable pour 95 % des emprunteurs. La différence avec le taux variable s'est considérablement réduite (0,30 à 0,50 point), et la sécurité d'un taux constant justifie ce léger surcoût. Le taux variable ne se justifie que si vous anticipez une forte baisse des taux directeurs de la BCE dans les prochaines années, ce qui semble peu probable compte tenu de la stabilisation actuelle.

Comment obtenir le meilleur taux de crédit immobilier ?

Pour décrocher le meilleur taux, plusieurs leviers sont essentiels :

- Optimisez votre dossier : apport ≥ 20 %, endettement < 30 %, gestion bancaire irréprochable

- Passez par un courtier comme Camille Services pour accéder à des grilles négociées

- Comparez les offres : les écarts entre banques peuvent atteindre 0,40 point

- Déléguez votre assurance : économisez 30 à 50 % sur ce poste de dépense

- Négociez l'ensemble des conditions : frais de dossier, IRA, modularité

Qu'est-ce que le taux d'usure et comment m'impacte-t-il ?

Le taux d'usure est le TAEG maximal légal au-delà duquel une banque ne peut prêter. Fixé trimestriellement par la Banque de France, il vise à protéger les emprunteurs. Au 1er trimestre 2026, il s'élève à 4,59 % pour les prêts de 10 à 20 ans et 5,13 % pour les prêts de plus de 20 ans. Si votre TEG (incluant taux nominal, assurance et frais) dépasse ce seuil, votre prêt sera refusé. La solution : optimiser votre assurance emprunteur via une délégation.

Les taux vont-ils baisser ou augmenter en 2026 ?

Les prévisions pour 2026 tablent sur une relative stabilité des taux autour de 3,20-3,40 % en moyenne. Trois scénarios sont possibles :

- Stabilité (le plus probable) : taux entre 3,10 % et 3,40 % toute l'année

- Légère hausse : +0,20 à +0,30 point si tensions budgétaires ou remontée de l'inflation

- Légère baisse : -0,20 à -0,30 point si la BCE poursuit son assouplissement monétaire

Dans tous les cas, les conditions actuelles restent attractives par rapport aux pics de 2023-2024. Si votre projet est mûr, c'est le moment d'agir plutôt que d'attendre une hypothétique baisse.

Chiffres clés

📊 3,29% : taux moyen d'un crédit immobilier sur 20 ans en février 2026 (Source : Baromètres courtiers)

💰 +40% : hausse du nombre de dossiers de crédit traités en 2025 vs 2024, signe d'une reprise du marché (Source : CAFPI)

🏦 5,13% : taux d'usure applicable aux prêts de plus de 20 ans au 1er trimestre 2026 (Source : Banque de France)

🎯 95% : part des crédits immobiliers à taux fixe en France en 2026 (Source : Observatoire Crédit Logement)

📈 959 000 : nombre de transactions immobilières réalisées en 2025, en légère progression (Source : Estimations marché)

⚡ 15 000€ à 25 000€ : économie moyenne réalisée sur la durée totale d'un prêt de 200 000€ en passant par un courtier (Source : Études sectorielles)

Conclusion : agissez au bon moment pour votre projet immobilier

Le marché du crédit immobilier en 2026 offre des conditions favorables pour concrétiser votre projet d'acquisition. Avec des taux stabilisés autour de 3,20-3,40 % et des banques engagées auprès des primo-accédants, la fenêtre d'opportunité est ouverte.

Pour maximiser vos chances d'obtenir le meilleur financement :

- Préparez soigneusement votre dossier en optimisant votre apport et votre taux d'endettement

- Faites appel à un professionnel comme Camille Services pour bénéficier d'une expertise pointue et d'un réseau bancaire étendu

- Comparez systématiquement les offres et négociez l'ensemble des conditions

- Optimisez votre assurance emprunteur avec notre calculette dédiée

- N'attendez pas : l'incertitude économique et budgétaire rend les prévisions difficiles au-delà du premier trimestre

Prêt à franchir le pas ? Prenez rendez-vous dès maintenant pour un premier échange gratuit et personnalisé : Réserver 15 minutes avec Camille Services

Votre projet immobilier mérite un accompagnement professionnel pour obtenir les meilleures conditions de financement. Ne laissez pas passer cette opportunité de concrétiser votre rêve de propriété dans des conditions optimales.

Taux de prélèvement individualisé pour les couples

Taux de prélèvement individualisé : comment cette option permet aux couples de mieux répartir leur impôt à la source dès 2025. Mode d'emploi complet et clair.

Taux immobilier au plus bas avec Camille Services

Taux immobilier : trouvez le meilleur taux du marché avec CamilleServices et concrétisez votre projet pour devenir propriétaire ou investir dans l’immobilier.