Comment acheter sa première action en toute confiance ?

Souvent, on me demande comment acheter sa première action. Imaginez Jules, 28 ans, salarié dans une start-up tech, qui entend de plus en plus parler de la Bourse. Autour de lui, ses amis évoquent leurs investissements dans des entreprises françaises ou américaines, leurs premiers dividendes, ou encore les performances d'un ETF répliquant le Nasdaq. Curieux mais prudent, il se demande par où commencer.

Ça vous rappelle quelqu'un ? Peut-être vous-même ? Si comme Jules vous souhaitez franchir le pas et acheter votre première action, cet article vous accompagne pas à pas, sans jargon inutile, avec des conseils pratiques. Je suis convaincu que tout le monde peut investir intelligemment, à condition d'être bien accompagné.

Table des matières

- Choisir le bon support : compte-titres ou PEA

- Identifier l'action qui vous correspond

- Passer votre premier ordre d'achat

- Comprendre les différents types d'ordres

- Une tendance de fond : les particuliers investissent massivement

- FAQ

- Chiffres clés

Choisir le bon support : compte-titres ou PEA ?

Avant de pouvoir acheter sa première action, il faut disposer d'un support adapté. Deux options principales s'offrent à vous : le compte-titres ordinaire (CTO) et le Plan d'Épargne en Actions (PEA). Chacun a ses spécificités et répond à des besoins différents.

Le PEA : l'avantage fiscal pour les investisseurs patients

Le PEA est réservé aux résidents fiscaux français majeurs, non rattachés au foyer fiscal de leurs parents. Il permet d'investir sur des actions européennes avec une fiscalité particulièrement attractive après cinq ans de détention.

Les avantages du PEA :

- Exonération totale d'impôt sur le revenu après 5 ans de détention

- Seuls les prélèvements sociaux de 18,6 % s'appliquent (taux 2026)

- Plafond de versement de 150 000 €

- Possibilité de cumuler avec un PEA-PME (plafond total de 225 000 €)

L'ouverture est simple : une pièce d'identité, un justificat de domicile, un RIB et un premier versement (souvent autour de 100 € suffisent). Ce support est parfait pour ceux qui veulent se constituer un portefeuille long terme et profiter de la capitalisation des gains sans frottement fiscal.

Important : Avant 5 ans, tout retrait entraîne l'application de la flat tax de 31,4 % (12,8 % d'impôt + 18,6 % de prélèvements sociaux). Un retrait avant 2 ans provoque même la clôture automatique du plan.

Le compte-titres : la flexibilité sans contrainte

Le compte-titres, lui, est plus souple : même un mineur peut en ouvrir un, avec l'accord de ses parents. Il permet d'investir dans des actions du monde entier, y compris américaines, asiatiques, ou canadiennes. Aucune restriction géographique, aucun plafond de versement, et aucune contrainte de durée.

Les caractéristiques du CTO :

- Accès à tous les marchés mondiaux

- Aucun plafond de versement

- Possibilité d'investir dans des obligations, des produits dérivés

- Fiscalité standard : flat tax de 31,4 % sur tous les gains

- Liberté totale de retrait sans pénalité

En revanche, la fiscalité est moins favorable : chaque plus-value réalisée ou dividende perçu est immédiatement imposé au prélèvement forfaitaire unique de 31,4 %, ce qui peut pénaliser la capitalisation à long terme.

Quelle stratégie adopter ?

Dans les faits, il est souvent pertinent d'ouvrir les deux. Le compte-titres offre une plus grande diversité géographique, tandis que le PEA optimise la fiscalité sur les actions européennes. Chez CamilleServices, j'accompagne mes clients pour faire ce choix en fonction de leurs objectifs et de leur horizon de placement.

| Critère | PEA | Compte-titres |

|---|---|---|

| Fiscalité après 5 ans | 18,6 % (prélèvements sociaux uniquement) | 31,4 % (flat tax) |

| Univers d'investissement | Actions européennes et ETF éligibles | Tous les marchés mondiaux |

| Plafond de versement | 150 000 € | Aucun |

| Flexibilité des retraits | Contrainte avant 5 ans | Totale |

| Âge minimum | 18 ans | Aucun (mineurs possibles) |

Identifier l'action qui vous correspond

Une fois votre support en place, vient le moment de choisir une action. Mais comment s'y retrouver parmi des milliers de titres cotés ? Voici quelques repères pour acheter sa première action en toute sérénité.

Comprendre les codes d'identification

Chaque action est associée à un code ISIN, un identifiant unique à 12 caractères, et un code mnémonique, souvent plus court et évocateur. Par exemple, « FR0000133308 » est le code ISIN de TotalEnergies, dont le mnémonique est « TTE ». Ces codes sont utiles pour passer un ordre sans se tromper.

Choisir selon vos convictions personnelles

Mais au-delà de l'aspect technique, le choix d'une première action doit refléter vos convictions personnelles. Êtes-vous sensible aux enjeux climatiques ? Peut-être que des entreprises engagées dans la transition énergétique vous parleront davantage. Fan de nouvelles technologies ? Les géants du secteur peuvent vous séduire.

Quelques pistes pour 2026 :

- Les valeurs défensives du CAC 40 : Air Liquide, L'Oréal, Schneider Electric offrent stabilité et dividendes réguliers

- Les leaders européens : LVMH, Essilor Luxottica pour l'exposition au luxe et à la santé

- Les valeurs technologiques : Pour une exposition à l'innovation et à l'IA

L'important est de comprendre ce que fait l'entreprise, son modèle économique, et sa position dans son secteur. Prenez le temps de vous informer. L'univers boursier n'est pas une course. On construit un portefeuille comme une maison : avec des fondations solides, brique par brique.

L'alternative ETF pour débuter en douceur

Pour un débutant qui hésite à acheter sa première action individuelle, les ETF (Exchange Traded Funds) constituent une excellente alternative. Ces fonds indiciels permettent d'investir dans un panier diversifié d'actions en une seule transaction.

Pourquoi les ETF séduisent les débutants :

- Diversification immédiate (un ETF CAC 40 vous expose aux 40 plus grandes entreprises françaises)

- Frais réduits (souvent moins de 0,20 % par an)

- Simplicité d'accès via PEA ou compte-titres

- Réduction du risque par rapport à une action unique

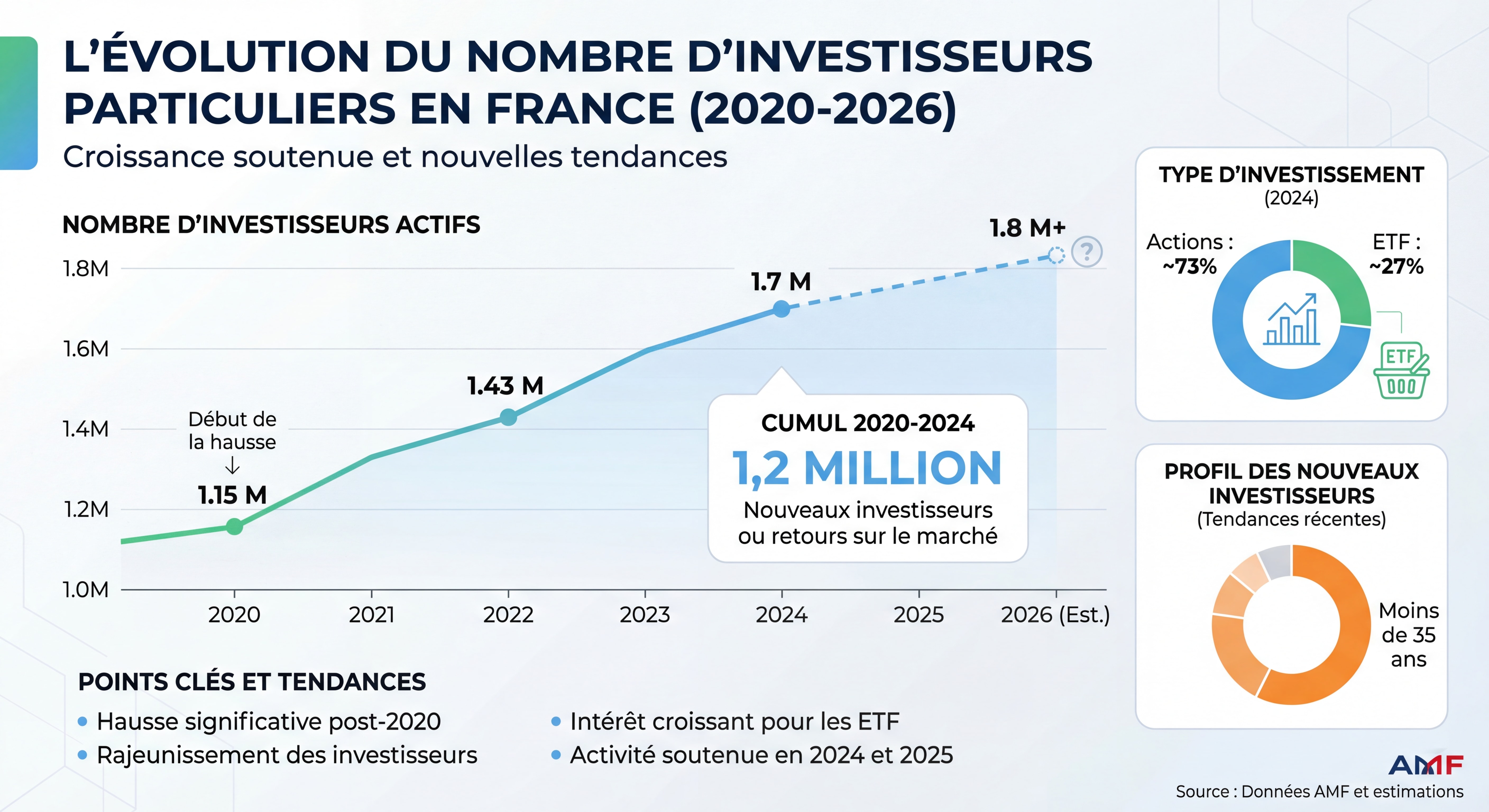

Selon l'AMF, 509 000 particuliers ont acheté ou vendu des ETF en 2024, soit une hausse de 72 % par rapport à 2023. Cette explosion s'explique par leur accessibilité et leur efficacité pour les investisseurs qui débutent.

Passer votre premier ordre d'achat

C'est le moment clé : le passage de l'intention à l'action. Pour acheter sa première action, vous devrez passer un ordre d'achat via votre intermédiaire (banque ou courtier en ligne).

Les éléments à renseigner

Voici les informations que vous devrez indiquer :

- Le sens de l'ordre : achat (ou vente si vous détenez déjà des titres)

- Le code ISIN ou mnémonique de l'action : pour identifier précisément le titre

- La place de cotation : Paris (Euronext), New York (NYSE, Nasdaq), Francfort, etc.

- Le nombre de titres souhaités : combien d'actions vous voulez acquérir

- Le type d'ordre : à cours limité, au marché, à la meilleure limite (voir section suivante)

- Une éventuelle limite de prix : le prix maximum que vous acceptez de payer

- La durée de validité : jour, semaine, mois, jusqu'à révocation

Confirmation et exécution

Une fois l'ordre passé, vous recevrez une confirmation par mail. Si l'ordre est exécuté, il apparaîtra comme "Exécuté" dans votre espace client, avec les frais de courtage détaillés. Ces frais varient selon les courtiers mais se situent généralement entre 0,50 € et 2 € par ordre pour les courtiers en ligne les plus compétitifs en 2026.

J'accompagne mes clients à chaque étape, y compris dans la compréhension de ces ordres, pour qu'ils puissent investir en toute confiance.

Comprendre les différents types d'ordres

Le type d'ordre que vous choisissez a un impact direct sur l'exécution et le prix de votre transaction. Voici les principaux types d'ordres pour acheter sa première action.

L'ordre au marché : rapidité avant tout

L'ordre au marché garantit l'exécution immédiate de votre ordre, mais sans maîtrise du prix. Vous achetez au meilleur prix disponible dans le carnet d'ordres à l'instant T.

Avantages :

- Exécution quasi-garantie

- Prioritaire sur les autres types d'ordres

- Idéal pour les titres très liquides

Inconvénients :

- Aucune protection sur le prix d'achat

- Risque de "dérapage" sur les titres peu liquides

- Peut s'exécuter à plusieurs prix différents

Exemple : Vous passez un ordre au marché pour 100 actions à 40 €. Si seulement 50 actions sont disponibles à ce prix, les 50 suivantes seront achetées au prix du vendeur suivant (peut-être 40,50 €), et ainsi de suite.

L'ordre à cours limité : maîtrise du prix

L'ordre à cours limité est l'option recommandée pour débuter. Vous fixez un prix maximum que vous êtes prêt à payer. Si l'action atteint ce prix, l'ordre est exécuté. Sinon, il reste en attente.

Avantages :

- Protection contre les mauvaises surprises

- Maîtrise totale du budget

- Recommandé pour les débutants

Inconvénients :

- Pas de garantie d'exécution

- Peut rester en attente si le marché évolue défavorablement

Exemple : Vous voulez acheter L'Oréal mais pas au-delà de 380 €. Vous placez un ordre à cours limité à 380 €. Si le titre descend à 380 € ou moins, votre ordre s'exécute. S'il reste à 385 €, votre ordre reste en attente.

L'ordre à la meilleure limite : compromis efficace

Cet ordre est transmis sans indication de prix. À l'ouverture, il s'exécute totalement au cours d'ouverture si la liquidité est suffisante. Sinon, il devient un ordre limité au cours de l'ouverture pour la quantité restante.

En séance, il s'exécute au prix de la meilleure offre disponible, puis devient un ordre limité à ce prix pour le reste.

Avantages :

- Bon compromis entre rapidité et protection

- Prioritaire sur les ordres à cours limité classiques

Inconvénients :

- Protection limitée sur le prix

- Peut ne pas être totalement exécuté

Tableau comparatif des types d'ordres

| Type d'ordre | Garantie d'exécution | Maîtrise du prix | Recommandé pour |

|---|---|---|---|

| Au marché | Très élevée | Aucune | Titres très liquides, urgence |

| À cours limité | Faible à moyenne | Totale | Débutants, protection du budget |

| À la meilleure limite | Moyenne | Partielle | Compromis efficace |

💡 Mon conseil : Pour acheter sa première action, privilégiez l'ordre à cours limité. Vous gardez le contrôle de votre investissement et évitez les mauvaises surprises, surtout sur des marchés volatils.

Une tendance de fond : les particuliers investissent massivement en Bourse

Depuis quelques années, on assiste à une véritable montée en puissance de l'investissement individuel. Les chiffres de l'Autorité des Marchés Financiers (AMF) sont éloquents et confirment cette démocratisation de la Bourse.

Des chiffres records en 2025

Au 3e trimestre 2025, 780 000 particuliers ont acheté ou vendu des actions cotées dans l'Union européenne auprès de prestataires installés en France, soit une hausse de 18 % par rapport au 3e trimestre 2024. Pour un troisième trimestre, il s'agit du niveau le plus élevé observé depuis 4 ans.

Le nombre de transactions réalisées par des particuliers sur des actions atteint 10,9 millions, soit également le plus haut niveau pour cette période depuis 2021. Ces données montrent que l'intérêt pour acheter sa première action n'a jamais été aussi fort.

L'explosion des ETF

Et ce n'est pas tout : les investisseurs se tournent aussi massivement vers les ETF (fonds indiciels cotés), qui permettent de répliquer la performance d'indices comme le CAC 40, le S&P 500 ou le Nasdaq. Plus simples, plus diversifiés, ils séduisent par leur efficacité.

79 000 nouveaux investisseurs en ETF ont été dénombrés au 3e trimestre 2025, un chiffre supérieur à celui des nouveaux investisseurs en actions individuelles. Cette tendance s'observe depuis un an et témoigne d'une approche plus prudente et diversifiée de l'investissement boursier.

Pourquoi cet engouement ?

Plusieurs facteurs expliquent cette démocratisation :

- L'accessibilité des plateformes : Les courtiers en ligne proposent des interfaces simples, des frais réduits et des applications mobiles intuitives

- La pédagogie : De nombreux contenus éducatifs (articles, vidéos, formations) permettent de comprendre comment acheter sa première action

- Les performances attractives : Malgré la volatilité, les marchés actions offrent des rendements supérieurs aux livrets d'épargne sur le long terme

- La fiscalité avantageuse : Le PEA notamment rend l'investissement boursier fiscalement intéressant après 5 ans

Ces chiffres montrent une chose : l'investissement boursier n'est plus réservé aux experts. Avec les bons outils et les bons conseils, tout le monde peut s'y mettre. Et acheter sa première action n'est que le début d'un voyage passionnant vers la constitution d'un patrimoine financier solide.

Pour aller plus loin

- Coaching financier personnalisé

- Investissement responsable : performance et impact

- Épargne : un levier essentiel pour votre avenir

- Dépenses dans le couple : répartition équitable

- Arnaques financières en ligne : comment les éviter

- Éducation financière : transmettre le budget aux ados

FAQ

Quel montant faut-il pour acheter sa première action ?

Il n'existe pas de montant minimum universel. Techniquement, vous pouvez acheter une seule action, dont le prix varie de quelques euros à plusieurs centaines d'euros selon l'entreprise. Cependant, je recommande de commencer avec au moins 500 à 1 000 € pour pouvoir diversifier et amortir les frais de courtage. Avec un ETF, vous pouvez même débuter avec 100 à 200 €.

Faut-il privilégier le PEA ou le compte-titres pour débuter ?

Pour un débutant qui souhaite investir sur le long terme (plus de 5 ans) et se concentrer sur des actions européennes, le PEA est idéal grâce à sa fiscalité avantageuse. Si vous souhaitez investir dans des actions américaines ou asiatiques, ou si vous êtes mineur, le compte-titres est plus adapté. L'idéal est souvent de cumuler les deux enveloppes.

Combien de temps faut-il garder sa première action ?

L'investissement en actions est recommandé sur le long terme, idéalement 5 à 10 ans minimum. Cette durée permet de lisser les fluctuations du marché et de profiter de la croissance des entreprises. Pour un PEA, attendre 5 ans permet de bénéficier de l'exonération fiscale. La patience est la meilleure alliée de l'investisseur débutant.

Comment choisir entre une action individuelle et un ETF ?

Pour acheter sa première action, un ETF est souvent plus prudent car il offre une diversification immédiate. Par exemple, un ETF CAC 40 vous expose aux 40 plus grandes entreprises françaises en une seule transaction. Une action individuelle nécessite plus d'analyse et comporte un risque de concentration. Mon conseil : commencez par un ou deux ETF, puis ajoutez progressivement quelques actions individuelles selon vos convictions.

Quels sont les frais à prévoir ?

Les frais comprennent principalement les frais de courtage (entre 0,50 € et 2 € par ordre chez les courtiers en ligne compétitifs en 2026) et éventuellement des droits de garde (souvent gratuits chez les courtiers modernes). Pour un PEA, il n'y a généralement pas de frais de gestion annuels. Comparez bien les offres avant d'ouvrir votre compte.

Chiffres clés

📊 780 000 particuliers ont acheté ou vendu des actions au 3e trimestre 2025 en France, soit +18% sur un an (Source : AMF, 2025)

💡 79 000 nouveaux investisseurs en ETF au 3e trimestre 2025, dépassant le nombre de nouveaux investisseurs en actions individuelles (Source : AMF, 2025)

🎯 18,6% : taux de prélèvements sociaux sur les gains d'un PEA après 5 ans (exonération totale d'impôt sur le revenu) (Source : Législation fiscale 2026)

📈 72% : hausse du nombre d'investisseurs en ETF entre 2023 et 2024, passant de 296 000 à 509 000 (Source : AMF, 2024)

💰 150 000 € : plafond de versement du PEA classique, pouvant être porté à 225 000 € en cumulant avec un PEA-PME (Source : Réglementation 2026)

Conclusion : Acheter sa première action, un pas vers l'autonomie financière

Acheter sa première action peut sembler intimidant, mais c'est en réalité une démarche accessible, à condition d'être bien accompagné. Ouvrir un compte adapté (PEA pour la fiscalité, compte-titres pour la diversification mondiale), identifier une entreprise qui a du sens pour vous ou opter pour un ETF diversifié, comprendre les différents types d'ordres… Ce sont des étapes simples mais fondamentales.

Les chiffres parlent d'eux-mêmes : de plus en plus de Français franchissent le pas et découvrent que l'investissement boursier n'est pas réservé à une élite. Avec 780 000 investisseurs actifs au 3e trimestre 2025 et une explosion des ETF (+72% en un an), la Bourse se démocratise et devient un outil de construction patrimoniale accessible à tous.

Chez CamilleServices, je mets un point d'honneur à démocratiser l'investissement. Vous avez une question, une hésitation, ou simplement besoin d'un coup de pouce pour démarrer ? Parlons-en ensemble. Car mieux vaut investir en conscience que laisser dormir son épargne sur des livrets qui ne suivent plus l'inflation.

Et vous, quelle sera votre première action ?

Si vous souhaitez un accompagnement personnalisé pour votre situation, je vous propose un diagnostic offert de 15 minutes sans engagement.

Immobilier, propriétaire ou locataire, faites votre avis.

Acheter ou louer sa résidence principale : quel est le meilleur choix aujourd'hui ? Comparez les avantages de chaque option pour prendre la bonne décision.

Combien défiscaliser sur vos impôts d’ici fin décembre ?

Défiscaliser avant fin décembre : découvrez toutes les solutions légales et adaptées à votre situation pour réduire efficacement vos impôts cette année.