PER ou assurance vie ?

Lorsqu'il s'agit de préparer son avenir financier et sa retraite, deux produits d'épargne dominent le paysage français : le Plan d'Épargne Retraite (PER) et l'assurance vie. En 2026, ces deux solutions connaissent des évolutions fiscales majeures qui modifient profondément leur attractivité respective. Avec plus de 12,4 millions de PER ouverts et un encours de 136 milliards d'euros, face aux 2 000 milliards d'euros de l'assurance vie, le choix entre ces deux enveloppes devient stratégique pour optimiser votre épargne.

📊 12,4 millions - Nombre de PER ouverts en France

Dans cet article, je vous aide à comprendre les différences fondamentales entre ces deux produits, leurs avantages fiscaux respectifs, et surtout comment choisir celui qui correspond le mieux à votre situation patrimoniale.

Table des matières

- Qu'est-ce qu'une assurance vie ?

- Qu'est-ce qu'un PER ?

- Comparaison fiscale : PER vs assurance vie en 2026

- Disponibilité et liquidité des fonds

- Transmission du patrimoine : quel produit choisir ?

- Les changements fiscaux de 2026 qui changent la donne

- PER ou assurance vie : quelle stratégie adopter ?

Qu'est-ce qu'une assurance vie ?

L'assurance vie est un produit d'épargne à long terme qui permet de se constituer un capital tout en bénéficiant d'une fiscalité avantageuse. Concrètement, vous versez régulièrement ou ponctuellement des sommes d'argent à un assureur, qui les investit dans différents supports : fonds en euros garantis ou unités de compte (actions, obligations, produits structurés).

Le capital accumulé peut croître significativement selon la performance des investissements choisis. En cas de décès, les bénéficiaires désignés perçoivent le capital ainsi que les intérêts accumulés, avec une fiscalité très favorable.

Les principaux avantages de l'assurance vie

La souplesse d'utilisation : Vous pouvez effectuer des rachats partiels ou totaux à tout moment, sans condition d'âge ni de motif. Cette liquidité totale en fait un outil patrimonial polyvalent.

La fiscalité après 8 ans : Après cette durée, vous bénéficiez d'un abattement annuel de 4 600 € (9 200 € pour un couple) sur les gains lors des rachats. Au-delà, les gains sont imposés à seulement 7,5 % (plus 17,2 % de prélèvements sociaux) pour les versements inférieurs à 150 000 €.

La transmission optimisée : Chaque bénéficiaire désigné bénéficie d'un abattement individuel de 152 500 € pour les versements effectués avant 70 ans. Cette enveloppe hors succession fait de l'assurance vie l'outil de transmission par excellence.

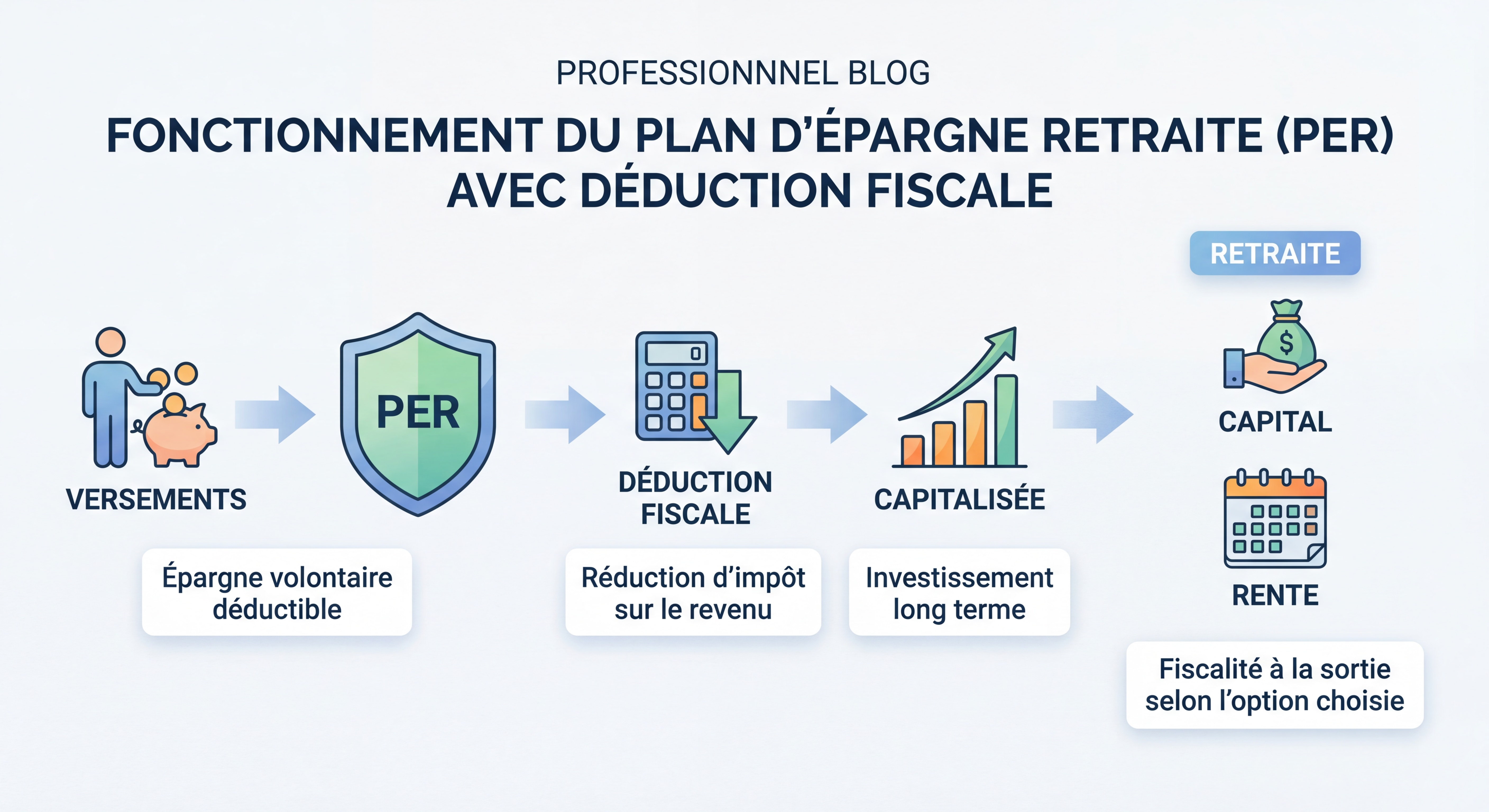

Qu'est-ce qu'un PER ?

Le Plan d'Épargne Retraite (PER) est un produit d'épargne créé en 2019 par la loi Pacte, destiné spécifiquement à préparer la retraite. Il remplace les anciens dispositifs (PERP, Madelin, article 83) en unifiant et simplifiant l'épargne retraite.

Le PER permet de se constituer un capital grâce à des versements réguliers ou ponctuels, qui sera disponible sous forme de capital ou de rente viagère au moment de la retraite. Le principe fondamental : les sommes sont bloquées jusqu'à la retraite, sauf cas exceptionnels (achat de la résidence principale, invalidité, décès du conjoint, surendettement, expiration des droits au chômage).

Les avantages fiscaux du PER

La déduction fiscale à l'entrée : C'est l'atout majeur du PER. Les versements volontaires sont déductibles de votre revenu imposable, dans la limite d'un plafond annuel. En 2026, ce plafond s'élève à 37 680 € maximum (ou 4 710 € minimum pour les revenus faibles).

Pour un contribuable dans la tranche marginale d'imposition (TMI) à 41 %, un versement de 10 000 € génère une économie d'impôt immédiate de 4 100 €. Cette réduction d'impôt sur le revenu constitue un avantage considérable pour les contribuables fortement imposés.

Le report des plafonds non utilisés : Nouveauté 2026, le report des plafonds de déduction non utilisés passe de 3 à 5 ans, offrant davantage de flexibilité pour optimiser votre stratégie fiscale sur le long terme.

📊 136 milliards d'euros - Encours total des PER en France

Comparaison fiscale : PER vs assurance vie en 2026

La fiscalité constitue le critère de choix numéro un entre ces deux produits. Voici un tableau comparatif détaillé pour vous aider à y voir clair :

| Critère | PER | Assurance vie |

|---|---|---|

| Avantage fiscal à l'entrée | Déduction du revenu imposable (jusqu'à 37 680 € en 2026) | Aucun avantage fiscal |

| Fiscalité des rachats avant 8 ans | Sortie uniquement à la retraite | PFU de 30 % (12,8 % IR + 17,2 % PS) |

| Fiscalité des rachats après 8 ans | Imposition selon le barème progressif si déduction à l'entrée | Abattement 4 600 €/9 200 € puis 7,5 % + 17,2 % PS |

| Prélèvements sociaux 2026 | 18,6 % (hausse de la CSG) | 17,2 % (maintien, pas de hausse) |

| Plafond de versements | Selon revenus professionnels | Aucun plafond |

| Disponibilité des fonds | Bloqués jusqu'à la retraite | Disponibles à tout moment |

Quel produit pour quelle tranche d'imposition ?

TMI à 30 %, 41 % ou 45 % : Le PER est particulièrement avantageux. L'économie d'impôt immédiate compense largement le blocage des fonds jusqu'à la retraite. Pour un TMI à 45 %, chaque euro versé sur un PER vous fait économiser 45 centimes d'impôt.

TMI à 11 % ou non imposable : L'assurance vie est plus pertinente. L'avantage fiscal du PER est trop faible pour justifier le blocage des fonds. La souplesse de l'assurance vie prime.

TMI à 0 % (retraités avec faibles revenus) : L'assurance vie est clairement supérieure. Le PER n'apporte aucun avantage fiscal à l'entrée.

Disponibilité et liquidité des fonds

La différence fondamentale entre ces deux produits réside dans la disponibilité de votre épargne.

Assurance vie : liquidité totale

Vous pouvez effectuer un rachat partiel ou total à tout moment, sans justification. Cette flexibilité en fait un outil polyvalent pour :

- Constituer une épargne de précaution

- Financer un projet à moyen terme (5-10 ans)

- Compléter vos revenus à la retraite

- Transmettre un patrimoine

PER : blocage jusqu'à la retraite

Les fonds sont bloqués jusqu'à votre départ à la retraite, avec seulement 5 cas de déblocage anticipé autorisés par la loi :

- Achat de la résidence principale

- Invalidité (2e ou 3e catégorie)

- Décès du conjoint ou du partenaire de Pacs

- Surendettement

- Expiration des droits au chômage

Ce blocage peut être perçu comme une contrainte, mais il constitue aussi une discipline d'épargne efficace pour ceux qui ont du mal à épargner sur le long terme.

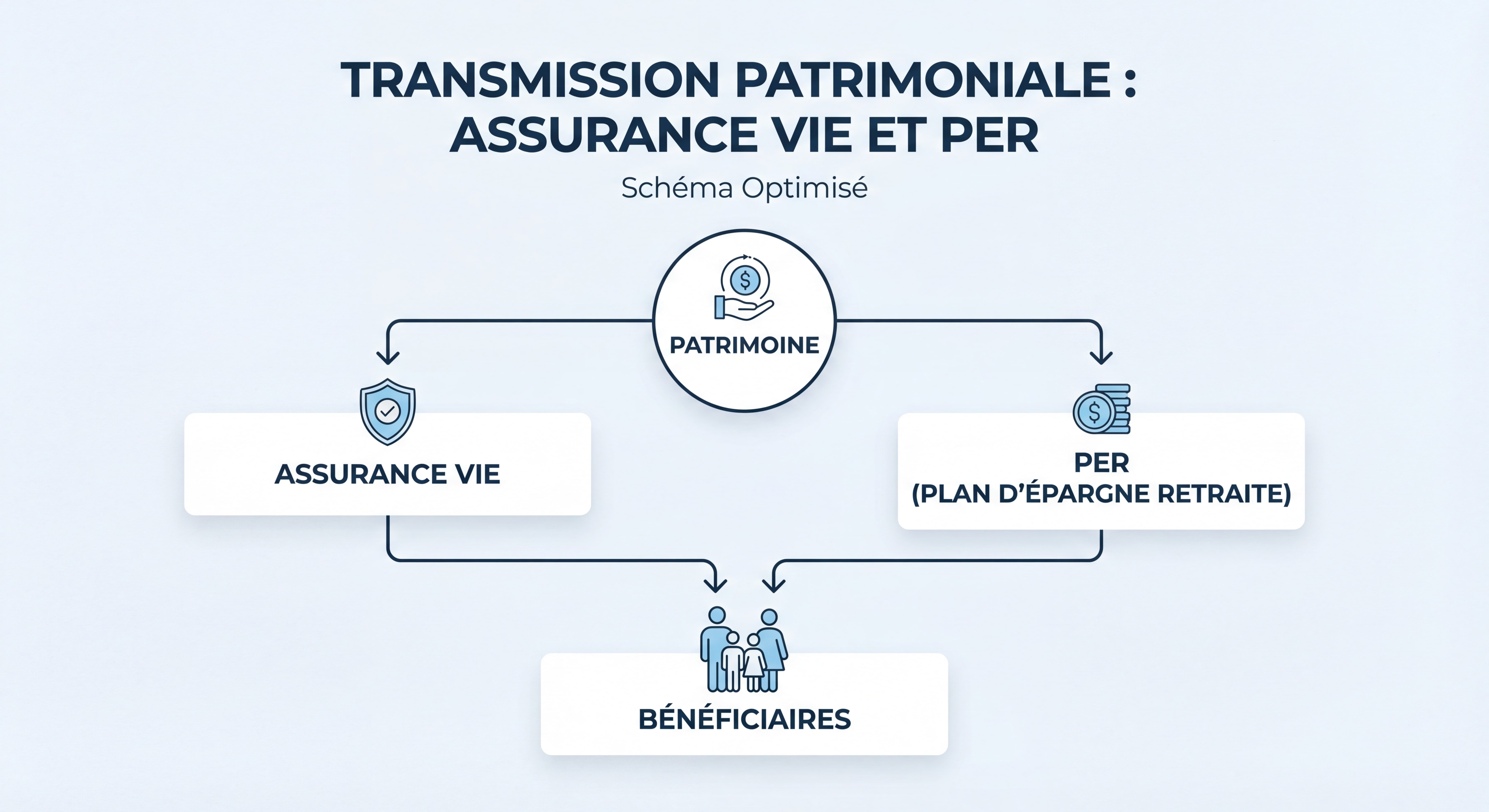

Transmission du patrimoine : quel produit choisir ?

La transmission de votre patrimoine à vos proches est un critère essentiel dans le choix entre PER et assurance vie.

Assurance vie : l'outil de transmission par excellence

Versements avant 70 ans : Chaque bénéficiaire désigné bénéficie d'un abattement individuel de 152 500 €, totalement exonéré de droits de succession. Au-delà, un prélèvement forfaitaire de 20 % s'applique jusqu'à 852 500 €, puis 31,25 %.

Exemple concret : Si vous transmettez 300 000 € à deux enfants, chacun reçoit 150 000 € totalement exonérés.

Versements après 70 ans : L'abattement passe à 30 500 € global (tous bénéficiaires confondus). Les sommes au-delà entrent dans la succession classique et sont taxées selon le barème des droits de succession (entre 5 % et 45 % selon le lien de parenté). En revanche, les gains générés par ces versements restent totalement exonérés.

PER : une transmission moins avantageuse

Versements avant 70 ans : Même abattement de 152 500 € par bénéficiaire que l'assurance vie, avec les mêmes taux de prélèvement au-delà.

Versements après 70 ans : Abattement global de 30 500 € (tous bénéficiaires confondus). Attention, la réforme PER 2026 menace de supprimer totalement cet abattement, rendant le PER beaucoup moins attractif que l'assurance vie pour la transmission après 70 ans.

| Critère | PER | Assurance vie |

|---|---|---|

| Abattement avant 70 ans | 152 500 € par bénéficiaire | 152 500 € par bénéficiaire |

| Abattement après 70 ans | 30 500 € global (menacé en 2026) | 30 500 € global (maintenu) |

| Taxation au-delà | Droits de succession (20-45 %) | Droits de succession (20-45 %) |

| Gains après 70 ans | Imposables | Totalement exonérés |

Verdict transmission : L'assurance vie conserve son avantage, notamment après 70 ans où les gains restent exonérés. Le PER est moins favorable pour la transmission patrimoniale.

Les changements fiscaux de 2026 qui changent la donne

L'année 2026 marque un tournant avec plusieurs réformes fiscales majeures qui modifient l'attractivité respective du PER et de l'assurance vie.

PER : deux bonnes et deux mauvaises nouvelles

Les bonnes nouvelles :

- Plafonds de déduction en hausse : Le plafond maximal passe de 37 094 € en 2025 à 37 680 € en 2026, soit une augmentation de 586 €. Le plafond minimal augmente également de 4 637 € à 4 710 €.

- Report des plafonds allongé : Le report des plafonds de déduction non utilisés passe de 3 à 5 ans, offrant plus de flexibilité pour optimiser votre stratégie fiscale.

Les mauvaises nouvelles :

- Fin de l'avantage fiscal après 70 ans : Depuis le 1er janvier 2026, les versements effectués après 70 ans ne sont plus déductibles du revenu imposable. Pour un retraité de 72 ans qui versait 4 000 € par an, l'économie d'impôt disparaît totalement. Le PER conserve son intérêt pour faire fructifier l'épargne, mais perd son principal atout fiscal.

"À partir de 70 ans, les versements sur un PER ne donnent plus droit à déduction fiscale" , Budget 2026

- Hausse des prélèvements sociaux : Les prélèvements sociaux sur les gains du PER passent de 17,2 % à 18,6 %, soit une augmentation de 1,4 point. Le prélèvement forfaitaire total atteint désormais 31,4 % au lieu de 30 %.

Assurance vie : épargnée par les hausses fiscales

Bonne nouvelle pour les détenteurs d'assurance vie : le produit est explicitement exclu de la hausse de la CSG prévue par le projet de loi de financement de la Sécurité sociale (PLFSS) 2026. Les prélèvements sociaux restent à 17,2 %, préservant l'attractivité du produit.

Cette différence de traitement fiscal entre PER et assurance vie crée un écart significatif : 18,6 % de prélèvements sociaux pour le PER contre 17,2 % pour l'assurance vie.

PER ou assurance vie : quelle stratégie adopter ?

Le choix entre PER et assurance vie n'est pas binaire. La meilleure stratégie consiste souvent à combiner les deux produits pour optimiser votre situation fiscale et patrimoniale.

Profil 1 : Actif fortement imposé (TMI 41 % ou 45 %)

Stratégie recommandée : Maximiser le PER jusqu'au plafond de déduction, puis verser le surplus sur une assurance vie.

- PER : Profitez de l'économie d'impôt immédiate (41 à 45 % d'économie sur chaque euro versé)

- Assurance vie : Conservez une épargne disponible pour les projets à moyen terme et la transmission

Exemple concret : Avec un TMI à 41 % et un plafond PER de 20 000 €, versez ces 20 000 € sur votre PER (économie d'impôt : 8 200 €). Si vous pouvez épargner 30 000 € par an, placez les 10 000 € restants sur une assurance vie pour conserver de la flexibilité.

Profil 2 : Actif moyennement imposé (TMI 30 %)

Stratégie recommandée : Équilibrer entre PER et assurance vie selon vos besoins de liquidité.

- PER : Versez une partie pour bénéficier de la réduction d'impôt (30 % d'économie)

- Assurance vie : Privilégiez ce support pour l'épargne de précaution et les projets à moyen terme

Profil 3 : Actif faiblement imposé (TMI 11 % ou non imposable)

Stratégie recommandée : Privilégier l'assurance vie.

L'avantage fiscal du PER est trop faible pour justifier le blocage des fonds. La souplesse et la fiscalité avantageuse de l'assurance vie après 8 ans sont plus pertinentes.

Profil 4 : Senior de plus de 70 ans

Stratégie recommandée : Arrêter les versements sur le PER et basculer intégralement vers l'assurance vie.

Depuis 2026, les versements sur un PER après 70 ans ne sont plus déductibles. L'assurance vie conserve tous ses avantages :

- Liquidité totale

- Gains exonérés en cas de transmission

- Prélèvements sociaux inférieurs (17,2 % vs 18,6 %)

Tableau récapitulatif des stratégies

| Profil | PER | Assurance vie | Stratégie optimale |

|---|---|---|---|

| TMI 41-45 % | ⭐⭐⭐ | ⭐⭐ | Maximiser PER puis AV |

| TMI 30 % | ⭐⭐ | ⭐⭐⭐ | Équilibrer selon liquidité |

| TMI 11 % ou 0 % | ⭐ | ⭐⭐⭐ | Privilégier AV |

| Plus de 70 ans | ❌ | ⭐⭐⭐ | 100 % AV |

| Transmission | ⭐ | ⭐⭐⭐ | Privilégier AV |

📊 21,4 milliards d'euros (+10 %) - Collecte PER en 2024

Pour aller plus loin

- Créer son épargne tranquillement

- Pourquoi et comment constituer une épargne de précaution?

- Coaching budgétaire à distance : gérer vos finances

- Épargne handicap : l'assurance-vie pour protéger

- Contrat épargne handicap : avantages et fonctionnement

FAQ

Peut-on cumuler un PER et une assurance vie ?

Oui, absolument. Il n'existe aucune incompatibilité entre ces deux produits. Au contraire, les combiner permet d'optimiser votre stratégie patrimoniale : le PER pour la défiscalisation immédiate et la préparation de la retraite, l'assurance vie pour la souplesse et la transmission. C'est même la stratégie recommandée pour les contribuables fortement imposés.

Quel est le montant maximum que l'on peut verser sur un PER ou une assurance vie ?

Pour le PER, les versements déductibles sont plafonnés selon vos revenus professionnels (37 680 € maximum en 2026 pour les salariés, jusqu'à 87 135 € pour les travailleurs non salariés). Vous pouvez verser davantage, mais sans bénéficier de la déduction fiscale. Pour l'assurance vie, il n'existe aucun plafond de versement. Vous pouvez théoriquement verser 1 million d'euros ou plus sans restriction.

Que se passe-t-il si je change d'avis après avoir versé sur un PER ?

Les fonds versés sur un PER sont bloqués jusqu'à la retraite, sauf les 5 cas de déblocage anticipé prévus par la loi (achat résidence principale, invalidité, décès du conjoint, surendettement, fin de droits au chômage). Si vous avez déduit les versements de vos revenus, vous devrez également payer l'impôt lors de la sortie. C'est pourquoi il est essentiel de bien réfléchir avant d'opter pour la déduction fiscale.

L'assurance vie est-elle vraiment plus avantageuse pour la transmission après 70 ans ?

Oui, clairement. Après 70 ans, l'assurance vie conserve un avantage décisif : les gains générés par les versements après 70 ans restent totalement exonérés de droits de succession, contrairement au PER où tout est imposable. De plus, avec la réforme 2026 qui supprime la déductibilité des versements PER après 70 ans, l'assurance vie s'impose comme le seul choix rationnel pour les seniors.

Faut-il transférer son ancien PERP ou contrat Madelin vers un PER ?

Le transfert vers un PER peut être intéressant pour bénéficier de plus de flexibilité (possibilité de sortie en capital, déblocage pour achat de résidence principale) et de frais potentiellement réduits. Cependant, analysez bien les conditions de votre ancien contrat (garanties, frais de transfert) avant de prendre une décision. Un conseiller en gestion de patrimoine peut vous aider à évaluer l'opportunité du transfert selon votre situation.

Chiffres clés

📊 12,4 millions de PER ouverts en France fin 2025, soit 1 million de contrats supplémentaires en un an (Source : France Assureurs)

💰 136 milliards d'euros d'encours constitués sur les PER à mi-2025, contre 2 000 milliards pour l'assurance vie (Source : France Assureurs)

📈 +10 % de croissance des cotisations PER en 2024, avec 21,4 milliards d'euros collectés (Source : DREES 2026)

⚖️ 18,6 % de prélèvements sociaux sur le PER en 2026 contre 17,2 % pour l'assurance vie, créant un écart de 1,4 point (Source : PLFSS 2026)

Conclusion

Le choix entre PER et assurance vie dépend avant tout de votre situation fiscale, de votre âge, de vos objectifs patrimoniaux et de votre besoin de liquidité. Le PER s'impose pour les actifs fortement imposés (TMI 41-45 %) qui cherchent à réduire immédiatement leur impôt et acceptent de bloquer leurs fonds jusqu'à la retraite. L'assurance vie reste le placement polyvalent par excellence : disponibilité totale, fiscalité douce après 8 ans, et transmission optimale.

Les réformes fiscales de 2026 accentuent ces différences : le PER perd de son attractivité après 70 ans et subit une hausse des prélèvements sociaux, tandis que l'assurance vie est épargnée par ces mesures et conserve tous ses avantages.

La stratégie gagnante en 2026 : Maximiser le PER jusqu'au plafond de déduction si vous êtes fortement imposé, puis verser le surplus sur une assurance vie pour conserver une épargne disponible. Après 70 ans, arrêtez les versements PER et basculez intégralement vers l'assurance vie.

Vous souhaitez optimiser votre stratégie d'épargne retraite et patrimoniale ? En tant que conseiller en gestion de patrimoine, je vous accompagne dans l'analyse de votre situation et la mise en place d'une stratégie personnalisée. Découvrez mes services sur www.camilleservices.fr ou réservez directement un rendez-vous de 15 minutes sur mon Calendly pour échanger sur vos projets.

Pension alimentaire enfant majeur : quelle fiscalité ?

Pension alimentaire enfant majeur : rattachement fiscal ou déduction ? Comparez les options et choisissez celle qui optimise le mieux votre imposition globale.

Plan d'épargne retraite (PER) : fonctionnement et avantages

Plan d'épargne retraite (PER) : fonctionnement, avantages fiscaux et conditions de sortie. Tout comprendre pour préparer votre retraite sereinement.