Épargne handicap : l'assurance-vie pour protéger

En France, près de 2,8 millions de personnes sont reconnues en situation de handicap par l'administration. Pour ces personnes confrontées à des difficultés d'insertion professionnelle et à des besoins financiers spécifiques, l'épargne handicap représente un outil patrimonial méconnu mais particulièrement avantageux. Ce dispositif fiscal et social, créé en 1983 puis renforcé par les lois handicap de 2005, permet aux personnes handicapées de se constituer un capital ou une rente viagère tout en bénéficiant d'avantages fiscaux exceptionnels.

Selon les données 2026 de la Direction de la recherche, des études, de l'évaluation et des statistiques (Drees), 32% des personnes handicapées sont en situation de privation matérielle et sociale, soit deux fois plus que le reste de la population. Dans ce contexte, l'assurance-vie en mode épargne handicap s'impose comme une solution de protection financière adaptée aux enjeux spécifiques du handicap.

Dans ma pratique de coach budgétaire, j'accompagne régulièrement des personnes en situation de handicap ou leurs proches. Ce que je constate, c'est que ce dispositif est trop souvent méconnu , y compris par les conseillers bancaires. Pourtant, les avantages fiscaux et sociaux sont considérables. Voici tout ce que vous devez savoir.

Qu'est-ce que le contrat d'épargne handicap ?

Un contrat d'assurance-vie avec des avantages renforcés

Le contrat d'épargne handicap est une assurance-vie spécialement conçue pour les personnes en situation de handicap. Il fonctionne exactement comme un contrat d'assurance-vie classique, mais bénéficie d'un cadre fiscal et social particulièrement favorable. Concrètement, il s'agit d'un contrat d'assurance en cas de vie qui garantit le versement d'un capital ou d'une rente viagère à l'assuré atteint, lors de la souscription, d'une infirmité l'empêchant d'exercer une activité professionnelle dans des conditions normales de rentabilité.

Les conditions d'éligibilité

Pour bénéficier d'un contrat d'épargne handicap, trois conditions principales doivent être remplies :

1. Être en situation de handicap reconnue

La personne doit justifier d'une infirmité l'empêchant de travailler dans des conditions normales. Cette situation peut être attestée par :

- Une carte d'invalidité ou carte mobilité inclusion (CMI) avec mention "invalidité"

- Une reconnaissance de la qualité de travailleur handicapé (RQTH)

- Un taux d'incapacité permanente d'au moins 80%

- Une pension d'invalidité de 2ème ou 3ème catégorie

- Une allocation aux adultes handicapés (AAH)

- Un emploi en Établissement et Service d'Aide par le Travail (ESAT) ou en entreprise adaptée

2. Ne pas avoir liquidé ses droits à la retraite

Le souscripteur ne doit pas encore être à la retraite au moment de l'ouverture du contrat.

3. Avoir au minimum 16 ans

Le contrat peut être souscrit dès l'âge de 16 ans, par la personne handicapée elle-même ou, si elle est mineure ou sous tutelle, par ses représentants légaux avec l'autorisation du juge des tutelles.

📊 2,8 millions reconnues par l'administration - Personnes handicapées en France

Comment fonctionne l'assurance-vie épargne handicap ?

Un fonctionnement identique à l'assurance-vie classique

Le contrat d'épargne handicap conserve toute la souplesse et la flexibilité de l'assurance-vie traditionnelle :

Versements libres : Vous pouvez effectuer des versements ponctuels ou programmés (mensuels, trimestriels, annuels) selon vos possibilités financières, sans obligation de régularité.

Choix des supports : Comme pour une assurance-vie classique, vous pouvez investir sur :

- Des fonds en euros : capital garanti avec un rendement annuel (environ 2 à 3% en 2026)

- Des unités de compte : placements plus dynamiques (actions, obligations, immobilier) avec un potentiel de rendement supérieur mais un risque de perte en capital

Types de gestion :

- Gestion libre : vous décidez vous-même de la répartition de votre épargne

- Gestion pilotée : vous déléguez les arbitrages à un professionnel

Capital disponible avec une durée minimale recommandée

L'un des atouts majeurs de l'épargne handicap est que le capital reste disponible à tout moment. Vous pouvez effectuer des rachats partiels ou totaux selon vos besoins.

Toutefois, pour bénéficier pleinement des avantages fiscaux, il est fortement recommandé de conserver le contrat au moins 6 ans. Un rachat total avant cette échéance entraîne la remise en cause de la réduction d'impôt obtenue lors des versements.

Sortie en capital ou en rente viagère

À l'échéance choisie, vous disposez de deux options :

Sortie en capital : vous récupérez l'intégralité de votre épargne en une seule fois, idéale pour financer un projet spécifique (achat immobilier, travaux d'aménagement, etc.).

Sortie en rente viagère : vous percevez un revenu régulier à vie, particulièrement adapté pour compléter vos ressources et sécuriser votre autonomie financière à long terme.

Les avantages fiscaux exceptionnels de l'épargne handicap

Une réduction d'impôt de 25% sur les versements

L'avantage fiscal phare de l'épargne handicap est la réduction d'impôt de 25% sur les primes versées chaque année. Cette réduction s'applique dans la limite de :

- 1 525 € de versements par an pour une personne seule

- Majorée de 300 € par enfant à charge (ou 150 € en cas de garde alternée)

Exemple concret :

- Marie, célibataire sans enfant, verse 1 525 € sur son contrat épargne handicap en 2026

- Elle bénéficie d'une réduction d'impôt de : 1 525 € × 25% = 381,25 €

- Son effort d'épargne réel est donc de : 1 525 € - 381,25 € = 1 143,75 €

Attention : Il s'agit d'une réduction d'impôt, et non d'un crédit d'impôt. Si vous n'êtes pas imposable, vous ne pourrez pas en bénéficier. Cette limite s'applique également à l'ensemble des contrats rente-survie et épargne handicap souscrits au sein d'un même foyer fiscal.

Pour en bénéficier, il suffit de joindre l'attestation fournie par l'assureur à votre déclaration de revenus (formulaire 2042 RICI, case 7GZ).

📊 381,25 € par an pour une personne seule - Réduction d'impôt maximale

Exonération des prélèvements sociaux pendant la phase d'épargne

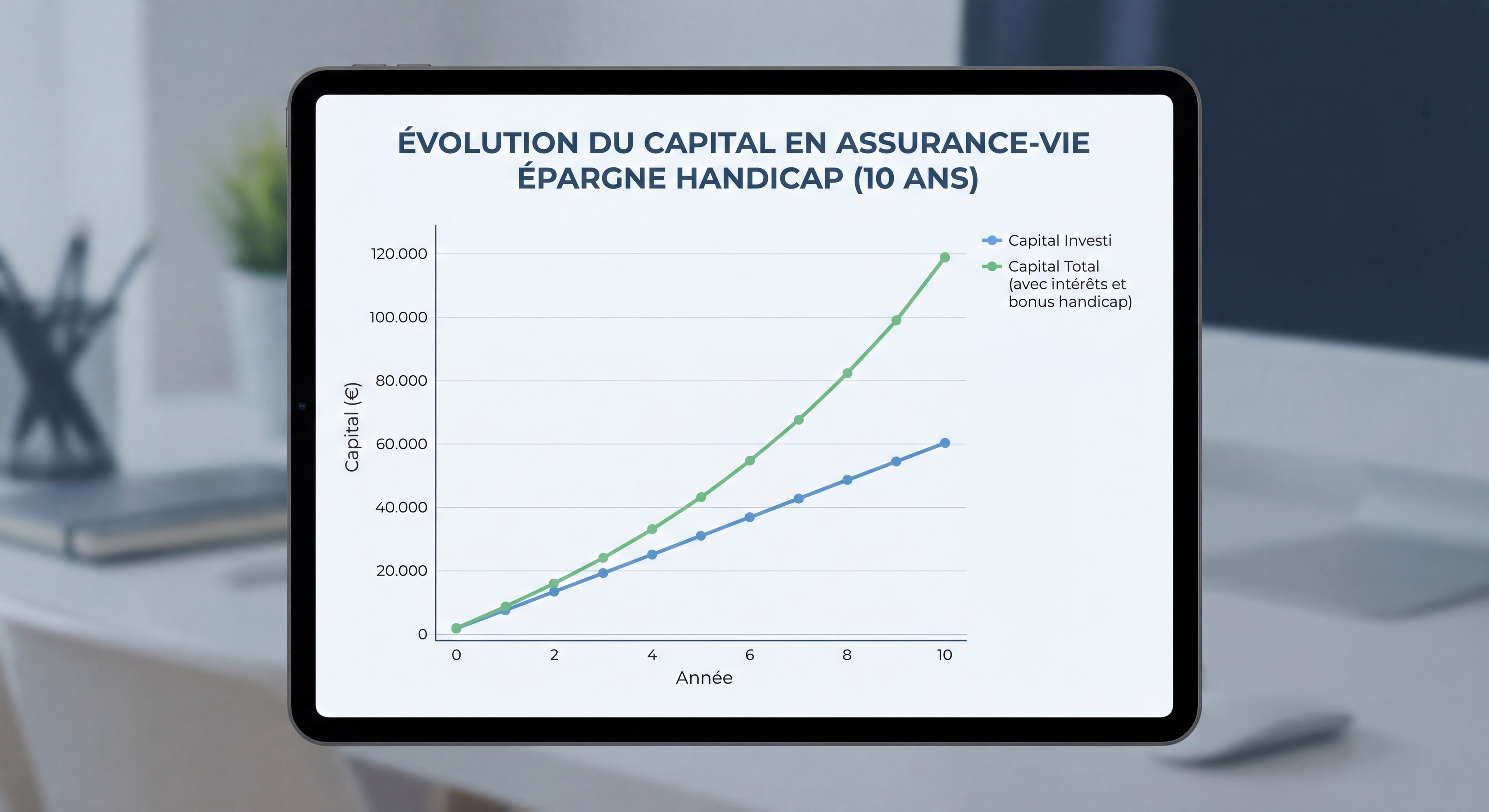

Contrairement à l'assurance-vie classique où les prélèvements sociaux de 17,2% sont prélevés chaque année sur les intérêts du fonds en euros, l'épargne handicap bénéficie d'une exonération totale pendant toute la phase d'épargne.

Les prélèvements sociaux ne sont appliqués qu'au moment des rachats (retraits). Cet avantage permet une capitalisation plus importante de votre épargne au fil des années.

Comparaison sur 10 ans :

| Année | Assurance-vie classique | Épargne handicap |

|---|---|---|

| Intérêts annuels (fonds euros 2,5%) | 250 € | 250 € |

| Prélèvements sociaux (17,2%) | -43 € | 0 € |

| Intérêts nets capitalisés | 207 € | 250 € |

| Gain sur 10 ans | 2 070 € | 2 500 € |

| Différence cumulée | - | +430 € |

Fiscalité avantageuse en cas de rachat

Lors d'un rachat (partiel ou total), la fiscalité applicable est identique à celle de l'assurance-vie classique, avec les mêmes abattements après 8 ans de détention :

- 4 600 € pour une personne seule

- 9 200 € pour un couple

Les gains sont ensuite imposés :

- Au prélèvement forfaitaire unique (PFU) de 7,5% si le total des versements est inférieur à 150 000 €

- Au taux de 12,8% pour la fraction excédant 150 000 €

S'ajoutent les prélèvements sociaux de 17,2%.

Fiscalité de la rente viagère

En cas de sortie en rente viagère, seule une fraction de la rente est imposable, en fonction de votre âge au moment du premier versement :

| Âge au 1er versement | Fraction imposable |

|---|---|

| Moins de 50 ans | 70% |

| 50 à 59 ans | 50% |

| 60 à 69 ans | 40% |

| 70 ans et plus | 30% |

Point crucial : Les rentes viagères issues d'un contrat épargne handicap ne sont retenues pour le calcul de l'AAH qu'après un abattement de 1 830 € sur la partie imposable. Elles ne sont pas non plus prises en compte pour le calcul de la contribution aux frais d'hébergement en foyer.

Transmission optimisée en cas de décès

Comme pour toute assurance-vie, en cas de décès du titulaire, le capital est transmis aux bénéficiaires désignés dans la clause bénéficiaire, hors succession et avec une fiscalité avantageuse :

Pour les versements effectués avant 70 ans :

- Exonération jusqu'à 152 500 € par bénéficiaire

- Au-delà : taxation à 20% jusqu'à 700 000 €, puis 31,25%

Pour les versements effectués après 70 ans :

- Abattement global de 30 500 € (tous bénéficiaires confondus)

- Au-delà : taxation aux droits de succession classiques

Avantage spécifique : Les prélèvements sociaux ne sont pas dus en cas de décès sur les contrats épargne handicap, contrairement à l'assurance-vie classique.

"L'épargne handicap permet de protéger les personnes atteintes d'infirmité en leur garantissant un complément de revenus tout en profitant des avantages de l'assurance vie" , Generali France

Les avantages sociaux : compatibilité avec les aides

Cumul avec l'allocation aux adultes handicapés (AAH)

L'un des atouts majeurs de l'épargne handicap réside dans sa compatibilité avec les prestations sociales. Le capital constitué et les revenus issus du contrat ne sont généralement pas pris en compte dans le calcul des aides, notamment l'AAH.

Règle spécifique pour la rente viagère : Si vous optez pour une sortie en rente, celle-ci n'impacte pas votre AAH tant que sa partie imposable reste inférieure à 1 830 € par an (après imposition).

Au-delà de ce seuil, la rente est réintégrée dans vos revenus pour le calcul de l'AAH.

Non-prise en compte pour les frais d'hébergement

Les rentes viagères issues d'un contrat épargne handicap ne sont pas prises en compte pour le calcul de la contribution aux frais d'hébergement et d'entretien en foyer. Elles s'ajoutent ainsi au minimum laissé à la disposition de la personne hébergée, préservant son autonomie financière.

Protection contre le recours sur succession

L'assurance-vie ne faisant pas partie de la succession, le remboursement de l'aide sociale à l'hébergement n'est pas effectué sur cette partie du patrimoine, sauf en cas de primes manifestement exagérées.

📊 32% en 2024 contre 13% pour le reste de la population - Personnes handicapées en privation matérielle

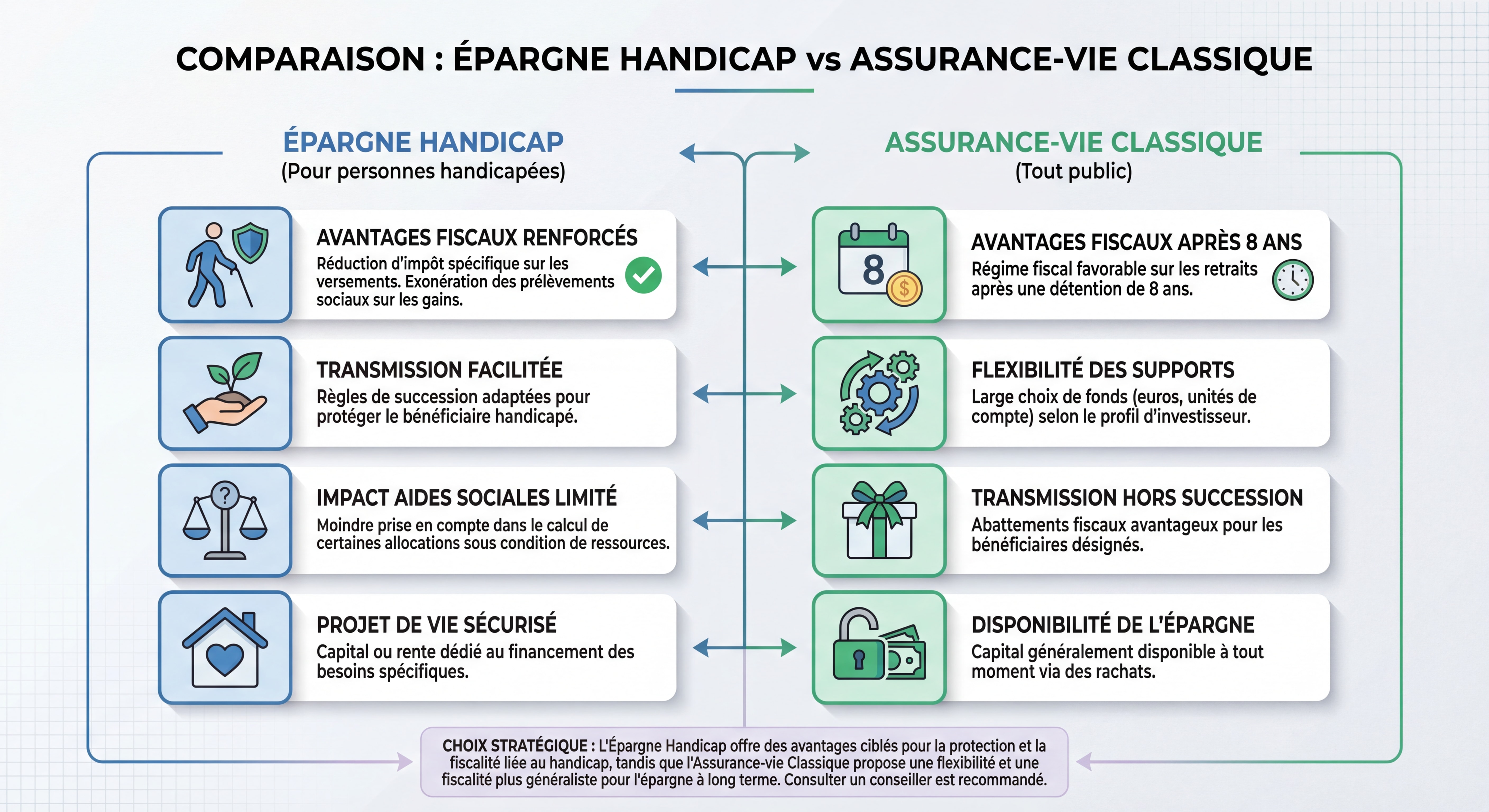

Épargne handicap vs assurance-vie classique : comparatif

| Critères | Épargne Handicap | Assurance-Vie Classique |

|---|---|---|

| Souscripteur | Personne en situation de handicap uniquement | Toute personne |

| Âge minimum | 16 ans | Aucune limite |

| Condition de handicap | Obligatoire avec justificatif | Aucune |

| Réduction d'impôt sur versements | 25% (max 381,25 €/an) | Aucune |

| Prélèvements sociaux en phase d'épargne | Exonération totale | 17,2% annuels sur fonds euros |

| Durée minimale recommandée | 6 ans pour conserver l'avantage fiscal | Aucune (8 ans pour optimiser) |

| Compatibilité AAH | Oui, avec abattement de 1 830 € | Non applicable |

| Sortie | Capital ou rente viagère | Capital ou rente viagère |

| Transmission en cas de décès | 152 500 € exonérés par bénéficiaire | 152 500 € exonérés par bénéficiaire |

| Prélèvements sociaux au décès | Exonération | 17,2% sur gains |

Épargne handicap vs rente survie : quelle différence ?

Il est important de ne pas confondre le contrat épargne handicap avec le contrat de rente survie.

Le contrat épargne handicap

- Souscripteur : La personne handicapée elle-même

- Bénéficiaire : La personne handicapée (de son vivant) puis les bénéficiaires désignés (en cas de décès)

- Objectif : Se constituer un capital ou une rente pour son propre avenir

- Versements : Effectués par la personne handicapée ou sa famille

Le contrat rente survie

- Souscripteur : Les parents ou proches d'une personne handicapée

- Bénéficiaire : La personne handicapée (après le décès du souscripteur)

- Objectif : Garantir un revenu à la personne handicapée après le décès de ses proches

- Versements : Effectués par les parents ou proches

Point commun : Les deux contrats bénéficient de la même réduction d'impôt de 25% sur les versements, dans les mêmes limites (1 525 € + 300 € par enfant à charge).

Comment souscrire un contrat d'épargne handicap ?

Démarches de souscription

- Vérifier votre éligibilité : Assurez-vous de remplir les conditions (handicap reconnu, pas encore à la retraite, résidence fiscale en France)

- Rassembler les justificatifs :

- Carte mobilité inclusion (CMI) avec mention invalidité

- Reconnaissance de la qualité de travailleur handicapé (RQTH)

- Notification d'attribution de l'AAH

- Pension d'invalidité

- Tout autre document attestant de votre situation

- Choisir votre contrat : Tous les contrats d'assurance-vie du marché sont compatibles avec l'option épargne handicap. Comparez les offres en fonction :

- Des frais (sur versements, de gestion, d'arbitrage)

- Du rendement du fonds en euros

- De la diversité des supports en unités de compte

- Des services proposés (gestion pilotée, conseil, etc.)

- Souscrire et activer l'option : Lors de la souscription, indiquez à votre assureur que vous souhaitez bénéficier du régime de l'épargne handicap. L'assureur vous fournira une attestation annuelle à joindre à votre déclaration de revenus.

Conseils pour optimiser votre contrat

Diversifiez vos placements : Selon votre profil de risque et votre horizon de placement, répartissez votre épargne entre fonds en euros (sécurité) et unités de compte (performance potentielle).

Programmez vos versements : Mettez en place des versements programmés pour épargner régulièrement sans y penser, même de petits montants.

Optimisez la réduction d'impôt : Versez chaque année jusqu'à 1 525 € pour maximiser votre réduction d'impôt (381,25 €), à condition d'être imposable.

Désignez vos bénéficiaires : Rédigez soigneusement votre clause bénéficiaire pour optimiser la transmission de votre capital en cas de décès.

Conservez le contrat au moins 6 ans : Pour préserver l'avantage fiscal et bénéficier de l'abattement après 8 ans.

Pour aller plus loin

- Inflation : comment optimiser son budget familial

- PER ou assurance vie ?

- Coach budget en ligne : reprenez le contrôle financier

- Pourquoi une assurance vie ?

- Épargne enfant : comment bien placer l'argent de Noël

FAQ

Puis-je transformer mon assurance-vie existante en contrat épargne handicap ?

Oui, absolument. Si vous avez déjà souscrit un contrat d'assurance-vie alors que vous étiez en situation de handicap, vous pouvez demander à votre assureur de le transformer en contrat d'épargne handicap pour bénéficier des avantages fiscaux spécifiques. Il suffit de fournir les justificatifs de votre handicap.

Que se passe-t-il si je fais un rachat total avant 6 ans ?

Un rachat total avant les 6 années de détention entraîne la remise en cause de la réduction d'impôt obtenue lors des versements. L'administration fiscale vous demandera de rembourser les réductions d'impôt perçues. En revanche, les rachats partiels n'entraînent pas cette remise en cause, tant que le contrat reste ouvert.

L'épargne handicap est-elle compatible avec un emploi en ESAT ?

Oui, les personnes travaillant en Établissement et Service d'Aide par le Travail (ESAT) sont éligibles au contrat épargne handicap. Leur emploi en milieu protégé constitue un justificatif de leur situation de handicap les empêchant d'exercer une activité professionnelle dans des conditions normales de rentabilité.

Puis-je cumuler épargne handicap et rente survie ?

Oui, mais attention : le plafond de versements ouvrant droit à réduction d'impôt (1 525 € + majoration) s'applique à l'ensemble des contrats rente survie et épargne handicap souscrits au sein du même foyer fiscal. Vous ne pouvez donc pas doubler l'avantage fiscal.

Que deviennent mes droits si je pars à la retraite ?

Une fois à la retraite, vous ne pouvez plus souscrire de nouveau contrat épargne handicap. En revanche, si vous avez déjà un contrat en cours, vous conservez tous vos avantages fiscaux acquis et pouvez continuer à effectuer des versements ouvrant droit à réduction d'impôt.

Chiffres Clés

📊 2,8 millions de personnes reconnues en situation de handicap en France (Ministère de la Santé, 2026)

💰 25% de réduction d'impôt sur les versements annuels, soit jusqu'à 381,25 € d'économie par an

🔒 32% des personnes handicapées en situation de privation matérielle et sociale, contre 13% pour la population générale (DREES, 2025)

📈 17,2% d'exonération de prélèvements sociaux pendant la phase d'épargne

🎯 1 830 € d'abattement sur la rente viagère pour le calcul de l'AAH

Conclusion

L'épargne handicap représente un outil patrimonial puissant et méconnu pour les personnes en situation de handicap. En combinant tous les avantages de l'assurance-vie classique (souplesse, diversification, transmission optimisée) avec des avantages fiscaux et sociaux renforcés (réduction d'impôt, exonération de prélèvements sociaux, compatibilité avec l'AAH), ce dispositif permet de se constituer un capital ou une rente viagère dans des conditions particulièrement favorables.

Dans un contexte où près d'une personne handicapée sur trois fait face à des difficultés financières importantes, l'épargne handicap s'impose comme une solution concrète pour préparer l'avenir, sécuriser son autonomie financière et protéger ses proches. Que vous souhaitiez financer un projet, compléter vos revenus ou organiser votre succession, ce contrat mérite d'être sérieusement étudié.

Si vous êtes en situation de handicap ou si vous accompagnez un proche, je peux vous aider à analyser votre situation et à identifier le contrat le mieux adapté à vos besoins. Avec un effort d'épargne régulier, même modeste, et les avantages fiscaux de l'épargne handicap, vous pouvez construire progressivement un patrimoine solide et pérenne.

Prenez rendez-vous pour un diagnostic gratuit , on fait le point ensemble, sans engagement.

Coach financier à Bouaye : CamilleServices

CamilleServices à Bouaye : coaching financier, gestion de patrimoine et optimisation fiscale. Un accompagnement personnalisé pour atteindre vos objectifs.

Coach budget en ligne : reprenez le contrôle financier

Coach budget en ligne pour reprendre le contrôle de vos finances, réduire votre stress et épargner sereinement, avec une méthode simple et humaine au quotidien.