Pourquoi une assurance vie ?

L'assurance-vie demeure en 2026 le placement préféré des Français avec plus de 2 000 milliards d'euros d'encours. Et pour cause : ce produit d'épargne conjugue fiscalité avantageuse, souplesse d'utilisation et performance attractive. Découvrez pourquoi l'assurance-vie reste un outil incontournable pour préparer votre avenir financier et transmettre votre patrimoine dans les meilleures conditions.

Table des matières

- Une fiscalité privilégiée pour l'épargne et la transmission

- Un outil de diversification performant pour dynamiser votre épargne

- La clause bénéficiaire : un levier stratégique de transmission

- L'accompagnement d'un professionnel : la clé d'une stratégie réussie

- FAQ

- Chiffres clés

Une fiscalité privilégiée pour l'épargne et la transmission

Avantages fiscaux en cas de rachat

L'un des atouts majeurs de l'assurance-vie réside dans sa fiscalité avantageuse lors des rachats (retraits partiels ou totaux). Le traitement fiscal dépend de l'ancienneté de votre contrat et des montants versés.

| Ancienneté du contrat | Abattement annuel | Taxation sur les gains | Conditions particulières |

|---|---|---|---|

| Avant 8 ans | Aucun | 30% (ou barème IR si plus favorable) | Prélèvements sociaux de 17,2% en plus |

| Après 8 ans | 4 600 € (9 200 € pour un couple) | 7,5% sur les gains issus des 150 000 € premiers versements | Fiscalité optimale |

| Après 8 ans | 4 600 € (9 200 € pour un couple) | 12,8% sur les gains issus des versements au-delà de 150 000 € | Prélèvements sociaux de 17,2% en sus |

📊 Plus de 2 000 milliards d'euros - Encours total de l'assurance-vie en France

L'astuce patrimoniale : Patienter au moins 8 ans avant d'effectuer vos premiers rachats vous permet de bénéficier de l'abattement annuel et d'une fiscalité réduite. C'est la durée idéale pour optimiser la performance nette de votre placement.

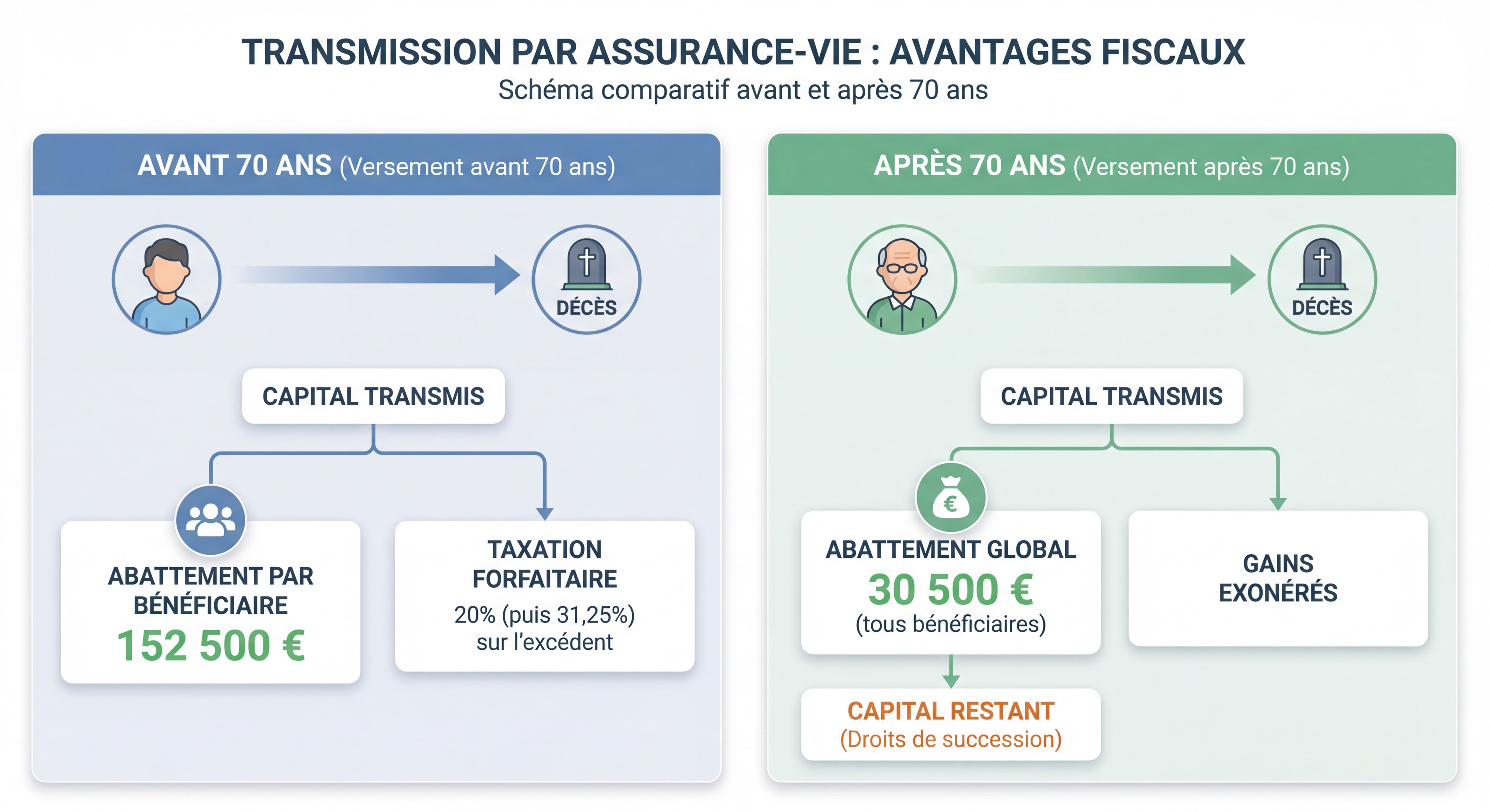

Transmission et fiscalité en cas de décès : un cadre exceptionnel

L'assurance-vie offre un régime de transmission hors succession particulièrement avantageux. Contrairement aux idées reçues, le capital transmis ne fait pas partie de l'actif successoral et bénéficie d'une fiscalité allégée.

Pour les versements effectués avant 70 ans :

Chaque bénéficiaire désigné profite d'un abattement personnel de 152 500 €. Au-delà de ce montant, la taxation s'applique selon le barème suivant :

- 20% entre 152 500 € et 852 500 €

- 31,25% au-delà de 852 500 €

Pour les versements effectués après 70 ans :

Un abattement global de 30 500 € (partagé entre tous les bénéficiaires) s'applique sur les primes versées. Au-delà, les sommes sont soumises aux droits de succession classiques, mais les intérêts générés restent totalement exonérés.

"L'assurance-vie reste l'un des outils les plus efficaces pour transmettre votre patrimoine avec une fiscalité allégée" , Nalo 2026

Exemple concret : Vous avez versé 200 000 € avant 70 ans sur votre contrat. À votre décès, le capital atteint 280 000 € grâce aux intérêts. Vous avez désigné vos deux enfants bénéficiaires à parts égales. Chaque enfant reçoit 140 000 € totalement exonérés de droits (sous l'abattement de 152 500 € par bénéficiaire). Dans une succession classique, ces mêmes 280 000 € auraient généré environ 56 000 € de droits de succession.

Un outil de diversification performant pour dynamiser votre épargne

Des rendements attractifs en 2026

L'assurance-vie propose deux grandes catégories de supports d'investissement, permettant d'adapter votre stratégie à votre profil de risque et à vos objectifs.

Les fonds en euros : sécurité et rendement

Les fonds en euros garantissent le capital investi et offrent en 2026 des rendements bien supérieurs aux livrets réglementés. Selon les premières annonces des assureurs, la moyenne prévisionnelle des fonds euros s'établit autour de 2,5% net de frais de gestion, avec des écarts significatifs selon les contrats.

Les meilleurs fonds euros du marché affichent des performances remarquables :

- Fonds euros boostés : jusqu'à 5,2% net sous condition d'investissement en unités de compte

- Fonds euros classiques performants : entre 3,50% et 4,70% selon les contrats

- À comparer au Livret A : 1,5% en 2026

| Placement | Rendement 2026 | Fiscalité | Capital garanti |

|---|---|---|---|

| Livret A | 1,5% | Exonéré | Oui |

| Fonds euros performant | 3,50% net | Fiscalité assurance-vie avantageuse | Oui |

| Fonds euros boosté (avec UC) | 5,2% net | Fiscalité assurance-vie avantageuse | Oui |

📊 2,5% net de frais de gestion - Rendement moyen des fonds euros

Les unités de compte : performance et diversification

Les unités de compte (UC) permettent d'investir sur une large gamme de supports : actions, obligations, immobilier (SCPI), private equity, ETF... L'assureur ne garantit pas le capital investi, mais le potentiel de performance est bien supérieur aux fonds euros, notamment sur le long terme.

⚠️ Important : Les unités de compte comportent un risque de perte en capital. Leur valeur fluctue à la hausse ou à la baisse en fonction des marchés financiers. C'est pourquoi un accompagnement professionnel est essentiel pour construire une allocation adaptée à votre profil.

Une souplesse d'utilisation incomparable

Contrairement aux idées reçues, l'argent placé sur une assurance-vie n'est pas bloqué. Vous pouvez effectuer des rachats partiels ou totaux à tout moment, sans pénalité (hors fiscalité selon l'ancienneté). Cette flexibilité en fait un placement adapté à différents projets :

- Constitution d'une épargne de précaution (accessible après quelques années)

- Préparation de la retraite avec des rachats programmés

- Financement d'un projet immobilier

- Complément de revenus réguliers

Vous pouvez également effectuer des versements libres ou programmés selon vos capacités d'épargne, sans contrainte de montant minimum après le versement initial.

La clause bénéficiaire : un levier stratégique de transmission

Rédiger une clause claire et adaptée

La clause bénéficiaire est l'élément central de votre contrat d'assurance-vie pour la transmission. Elle désigne la ou les personnes qui recevront le capital à votre décès. Une clause mal rédigée peut entraîner des litiges, des retards de versement, voire une réintégration des fonds dans la succession.

Les bénéficiaires possibles : conjoint(e), enfants majeurs ou mineurs, concubin(e), partenaire de PACS, neveu ou nièce, ami(e), association, personne en situation de handicap... La liberté de désignation est quasi totale.

Points de vigilance :

- Le terme "conjoint" désigne exclusivement l'époux ou l'épouse, pas le concubin ou le partenaire de PACS

- Privilégiez une désignation nominative (nom, prénom, date de naissance) pour éviter toute ambiguïté

- Prévoyez la répartition du capital si vous désignez plusieurs bénéficiaires

- Anticipez ce qu'il advient si l'un des bénéficiaires décède avant vous (clause de substitution)

"La clause bénéficiaire doit être claire, adaptée à la situation patrimoniale et ne pas donner lieu à interprétation" , Camille Services

Optimiser la transmission selon votre situation familiale

Pour les couples mariés : Vous pouvez démembrer la clause bénéficiaire en attribuant l'usufruit au conjoint survivant et la nue-propriété aux enfants. Cette stratégie permet de protéger le conjoint tout en préparant la transmission aux enfants.

Pour les concubins : L'assurance-vie est essentielle car le concubin ne bénéficie d'aucun droit successoral automatique. En le désignant bénéficiaire, vous lui transmettez un capital avec l'abattement de 152 500 € (versements avant 70 ans).

Pour les familles recomposées : La clause bénéficiaire permet de répartir votre patrimoine selon vos souhaits, en dehors des règles de la réserve héréditaire (dans certaines limites).

Attention aux primes manifestement exagérées

Le Code civil prévoit une exception : si les primes versées sont manifestement exagérées eu égard à votre patrimoine et à vos revenus, elles peuvent être réintégrées à l'actif successoral. Cette notion vise à protéger les héritiers réservataires (enfants notamment) contre un dépouillement de leur héritage.

Recommandation : Un conseiller en gestion de patrimoine évalue avec vous le montant optimal à placer en assurance-vie pour optimiser la transmission tout en respectant l'équilibre familial.

L'accompagnement d'un professionnel : la clé d'une stratégie réussie

Pourquoi se faire accompagner par un conseiller en gestion de patrimoine ?

L'assurance-vie est un outil puissant, mais sa complexité nécessite une expertise pour en tirer pleinement parti. Un conseiller en gestion de patrimoine agréé par l'AMF (Autorité des Marchés Financiers) et disposant d'un numéro ORIAS vous apporte :

Un audit financier personnalisé : Analyse de votre situation patrimoniale, de vos objectifs (préparation retraite, scolarité des enfants, transmission, constitution d'un capital...) et de votre profil de risque.

Une sélection des meilleurs contrats : Tous les contrats d'assurance-vie ne se valent pas. Les écarts de performance entre fonds euros peuvent atteindre plusieurs points de pourcentage. Un professionnel identifie les contrats les plus adaptés à votre situation.

Une allocation optimisée : Répartition entre fonds euros et unités de compte selon votre horizon de placement et votre tolérance au risque. Le conseiller sélectionne les supports d'investissement (SCPI, ETF, fonds actions, obligations...) les plus pertinents.

Une stratégie de transmission sur mesure : Rédaction d'une clause bénéficiaire adaptée à votre situation familiale, optimisation fiscale des versements (avant/après 70 ans), coordination avec vos autres dispositifs patrimoniaux.

L'offre Camille Services : expertise et accompagnement à Bouaye

Chez Camille Services, nous vous proposons un accompagnement complet en gestion de patrimoine, incluant l'optimisation de votre assurance-vie. Notre approche repose sur :

✅ Un audit financier offert pour faire le point sur votre situation ✅ Une analyse approfondie de vos objectifs et de votre profil d'épargnant ✅ La sélection des meilleurs contrats et supports d'investissement ✅ Un suivi régulier de vos placements et des ajustements si nécessaire ✅ Une expertise sur la clause bénéficiaire et la transmission patrimoniale

Prêt à optimiser votre épargne ? Prenez rendez-vous dès maintenant pour votre audit financier gratuit : Réserver un rendez-vous de 15 minutes

Pour aller plus loin

- Réduire ses dépenses : 25 techniques pour économiser

- Créer son épargne tranquillement

- PER ou assurance vie ?

- Inflation : comment optimiser son budget familial

- Coach budget en ligne : reprenez le contrôle financier

FAQ

Quel est le montant minimum pour ouvrir une assurance-vie ?

Le montant minimum varie selon les contrats, généralement entre 50 € et 500 €. Certains contrats performants sont accessibles dès 300 € de versement initial. Les versements complémentaires sont ensuite libres, sans obligation de montant minimum.

Peut-on avoir plusieurs contrats d'assurance-vie ?

Oui, il n'existe aucune limitation légale. Vous pouvez souscrire autant de contrats que vous le souhaitez, auprès de différents assureurs. Cette stratégie permet de diversifier les supports, de bénéficier de plusieurs fonds euros performants et de multiplier les abattements fiscaux en désignant différents bénéficiaires sur chaque contrat.

L'assurance-vie est-elle vraiment plus rentable que le Livret A en 2026 ?

Oui, largement. Le Livret A offre 1,5% en 2026, tandis que les fonds euros performants affichent entre 2,5% et 5,2% net selon les contrats. Sur le long terme, l'écart de performance se creuse encore davantage, surtout si vous intégrez des unités de compte dans votre allocation.

Que se passe-t-il si je ne désigne pas de bénéficiaire ?

Sans clause bénéficiaire, le capital réintègre votre succession et sera transmis selon les règles classiques du droit successoral. Vous perdez ainsi tous les avantages fiscaux de l'assurance-vie. Il est donc essentiel de rédiger cette clause avec soin.

Puis-je modifier la clause bénéficiaire de mon contrat ?

Oui, vous pouvez modifier la clause bénéficiaire à tout moment, sauf si le bénéficiaire initial a formellement accepté sa désignation (cas rare). La modification doit être datée, signée et notifiée à l'assureur. Il est recommandé de revoir cette clause lors des événements importants : mariage, divorce, naissance, décès d'un bénéficiaire...

Chiffres clés

📊 Plus de 2 000 milliards d'euros d'encours sur l'assurance-vie en France (Source : France Assureurs 2026)

💰 152 500 € d'abattement fiscal par bénéficiaire pour les versements avant 70 ans (Source : Code général des impôts 2026)

📈 5,2% de rendement net pour les meilleurs fonds euros boostés en 2026 (Source : Patrimoine Design 2026)

🎯 2,5% de rendement moyen des fonds euros contre 1,5% pour le Livret A (Source : MeilleurTaux 2026)

En résumé : pourquoi choisir l'assurance-vie en 2026 ?

L'assurance-vie demeure le placement le plus complet du marché français. Elle conjugue performance (rendements supérieurs aux livrets réglementés), sécurité (garantie du capital sur les fonds euros), souplesse (rachats possibles à tout moment) et optimisation fiscale (après 8 ans et pour la transmission).

Que vous souhaitiez préparer votre retraite, financer la scolarité de vos enfants, vous constituer une épargne de précaution ou transmettre votre patrimoine dans les meilleures conditions, l'assurance-vie s'adapte à tous vos projets.

La clé du succès ? Un accompagnement professionnel pour sélectionner le bon contrat, construire une allocation adaptée à votre profil et optimiser votre clause bénéficiaire.

N'attendez plus pour faire fructifier votre épargne. Contactez Camille Services et profitez d'un audit financier offert. Prenez rendez-vous en quelques clics : Réserver 15 minutes avec un expert

SCI et succession : pourquoi ce n’est pas toujours idéal

SCI et succession : pourquoi la société civile immobilière n’est pas toujours la meilleure option fiscale. Découvrez les alternatives pour transmettre mieux.

Présent d'usage : combien offrir sans payer d'impôt ?

Présent d'usage : combien pouvez-vous offrir à vos enfants sans déclarer ni payer d'impôt ? Règles, montants et différence avec la donation classique.