Donation : outil de transmission et optimisation

La donation est un dispositif que les Français apprécient particulièrement pour transmettre leur patrimoine de leur vivant. Selon les dernières données de l'Insee, parmi les 10 % des ménages les plus aisés, 43 % ont déjà reçu une donation et près d'un quart en ont versé une. Ces chiffres illustrent l'importance de cet acte dans la stratégie patrimoniale des familles françaises.

Mais au-delà des statistiques, il est essentiel de comprendre ce qu'est réellement une donation, dans quels cas elle est pertinente, et quels en sont les avantages et limites en 2026. Cet article vous guide à travers les aspects juridiques, fiscaux et pratiques de la donation pour vous aider à prendre des décisions éclairées.

Table des matières

- Qu'est-ce qu'une donation ?

- Les différents types de donations

- La fiscalité de la donation en 2026

- Le rôle indispensable du notaire

- Pourquoi faire une donation ?

- Les nouveautés 2026 : déclaration en ligne obligatoire

- Ce que révèlent les études récentes

- Les précautions à prendre avant de se lancer

Qu'est-ce qu'une donation ?

La donation est un acte juridique par lequel une personne (le donateur) transmet, de son vivant et de manière irrévocable, la propriété d'un bien à une autre personne (le donataire). Cette transmission peut concerner :

- Un bien immobilier (maison, appartement, terrain)

- Un bien mobilier (somme d'argent, voiture, œuvre d'art, bijoux)

- Des parts de société ou des titres financiers

La principale différence avec le testament : la donation prend effet immédiatement, alors que le testament ne produit ses effets qu'au décès. C'est un engagement définitif qui nécessite une réflexion approfondie.

Concrètement, faire une donation permet d'anticiper la transmission de son patrimoine tout en conservant parfois une maîtrise partielle : on peut, par exemple, donner la nue-propriété d'un bien tout en en conservant l'usufruit (le droit d'y vivre ou d'en percevoir les revenus).

Les différents types de donations

La donation en pleine propriété

Cette forme de donation transfère immédiatement l'ensemble des droits sur un bien. Le bénéficiaire peut en disposer librement dès la signature de l'acte. Simple à mettre en place, elle implique néanmoins une perte totale de contrôle sur le bien pour le donateur.

La donation avec réserve d'usufruit

Particulièrement prisée, cette stratégie permet de transmettre la nue-propriété d'un bien tout en conservant l'usufruit. Vous continuez ainsi à habiter le logement ou à percevoir les loyers, tandis que vos enfants deviennent propriétaires.

Avantage fiscal majeur : seule la valeur de la nue-propriété est taxée lors de la donation. Plus le donateur est âgé, plus la valeur de l'usufruit diminue, réduisant ainsi l'assiette taxable. À votre décès, vos enfants deviennent automatiquement pleins propriétaires sans droits de succession supplémentaires.

La donation-partage

Acte notarié permettant de répartir ses biens entre ses enfants de manière équitable et définitive. Elle fige la valeur des biens au jour de la donation, évitant ainsi les contestations futures. Idéale pour les patrimoines importants ou les familles recomposées.

Le don manuel

Transmission de sommes d'argent ou d'objets mobiliers sans formalisme particulier. Bien que simple, il doit obligatoirement être déclaré à l'administration fiscale, même en l'absence de droits à payer.

La fiscalité de la donation en 2026

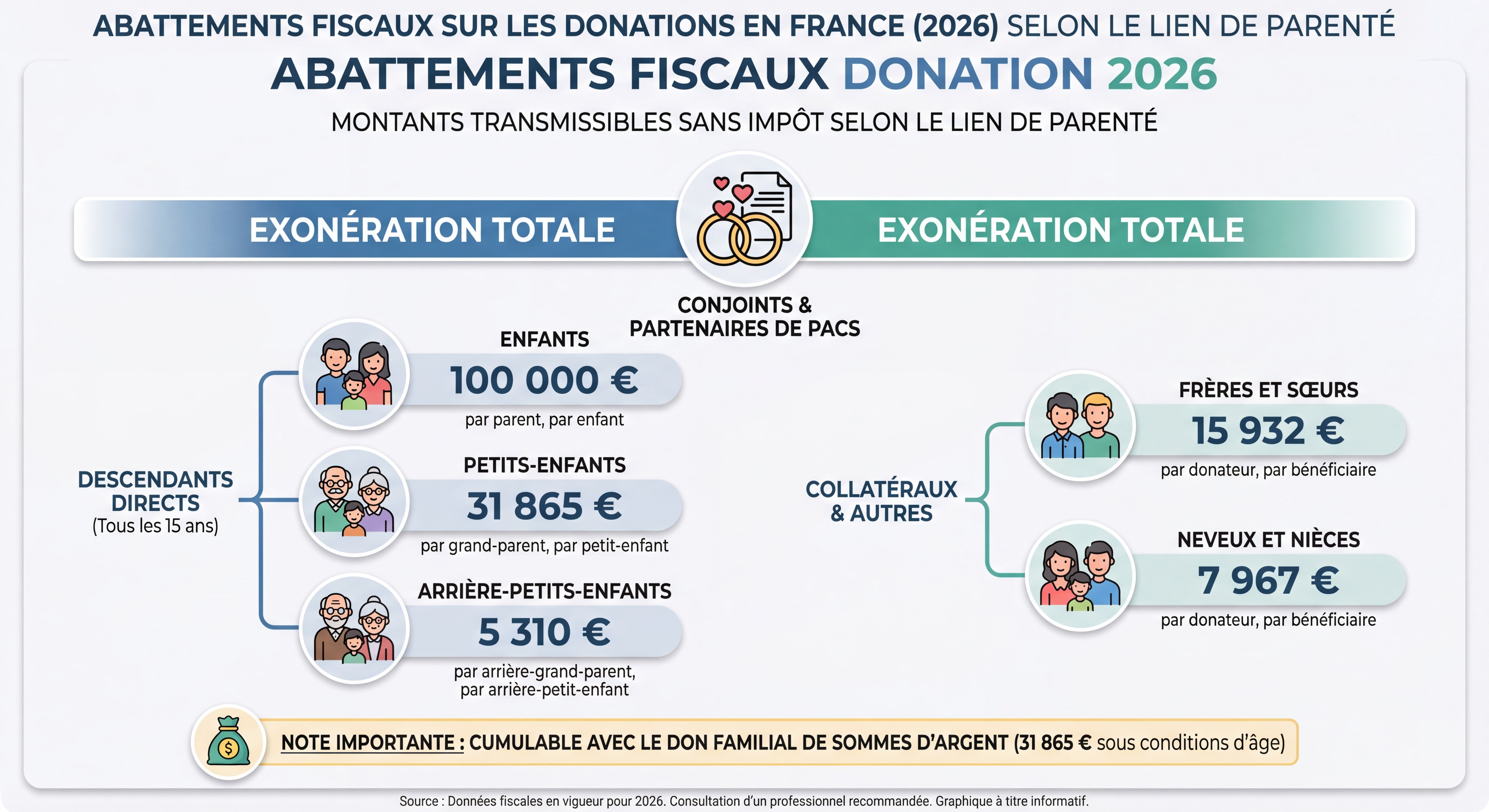

Les abattements par lien de parenté

La fiscalité de la donation repose sur des abattements qui se reconstituent tous les 15 ans :

| Lien de parenté | Montant de l'abattement |

|---|---|

| Enfant, parent, grand-parent | 100 000 € |

| Époux, partenaire de PACS | 80 724 € |

| Petit-enfant | 31 865 € |

| Frère et sœur | 15 932 € |

| Neveu et nièce | 7 967 € |

| Arrière-petit-enfant | 5 310 € |

| Personne handicapée (quel que soit le lien) | 159 325 € (cumulable) |

📊 100 000 € tous les 15 ans par parent et par enfant - Transmission sans droits

Exemple concret : Un couple avec deux enfants peut transmettre 400 000 € sans imposition (100 000 € × 2 parents × 2 enfants), puis renouveler l'opération 15 ans plus tard.

Le barème des droits de donation en ligne directe

Au-delà des abattements, les droits sont calculés selon un barème progressif :

| Part taxable après abattement | Taux applicable |

|---|---|

| Jusqu'à 8 072 € | 5 % |

| De 8 073 € à 12 109 € | 10 % |

| De 12 109 € à 15 932 € | 15 % |

| De 15 932 € à 552 324 € | 20 % |

| De 552 325 € à 902 838 € | 30 % |

| De 902 839 € à 1 805 677 € | 40 % |

| Au-delà de 1 805 677 € | 45 % |

Dispositif temporaire exceptionnel jusqu'au 31 décembre 2026

La loi de finances 2025 prévoit une exonération exceptionnelle pour les dons de sommes d'argent destinés à :

- L'acquisition d'un logement neuf ou en VEFA (Vente en État Futur d'Achèvement)

- Des travaux de rénovation énergétique éligibles à MaPrimeRénov'

Montants exonérés :

- Jusqu'à 100 000 € par donateur

- Plafond global de 300 000 € par donataire

- Au profit des descendants (enfants, petits-enfants, arrière-petits-enfants) ou, à défaut, neveux et nièces

📊 100 000 € par donateur pour l'immobilier et la rénovation - Exonération temporaire 2026

Cet abattement se cumule avec l'abattement classique de 100 000 €, offrant ainsi une opportunité unique de transmission en 2026.

Le rôle indispensable du notaire

Quand le notaire est-il obligatoire ?

Pour la quasi-totalité des donations, le passage chez le notaire est obligatoire, sauf pour les dons manuels de faible montant. Le notaire s'assure :

- De la capacité juridique du donateur

- De la transparence de l'acte

- De la conformité avec la loi et le respect de la réserve héréditaire

Les frais de notaire

Les frais d'acte varient généralement de 1 % à 2 % de la valeur des biens transmis. Ces frais comprennent :

- Les émoluments du notaire

- Les droits d'enregistrement

- Les débours (frais administratifs)

L'irrévocabilité de la donation

Une fois l'acte notarié signé, la donation devient irrévocable. On ne peut plus revenir en arrière, sauf dans des cas exceptionnels :

- Ingratitude grave du donataire

- Non-exécution d'une condition prévue dans l'acte

- Naissance d'un enfant après la donation (sous conditions)

C'est pourquoi une réflexion approfondie et un accompagnement professionnel sont essentiels avant de se lancer.

Pourquoi faire une donation ?

Aider un proche au bon moment

La donation permet de soutenir vos enfants ou petits-enfants à des moments clés de leur vie :

- Achat de leur résidence principale

- Financement des études supérieures

- Création d'une entreprise

- Constitution d'un apport pour un projet immobilier

Plutôt que d'attendre le décès, vous pouvez voir vos proches profiter de votre aide quand ils en ont réellement besoin.

Anticiper sa succession et éviter les conflits

En répartissant votre patrimoine de votre vivant, vous :

- Évitez les tensions familiales après votre décès

- Clarifiez vos intentions de manière transparente

- Réduisez la masse successorale à partager

La donation-partage est particulièrement adaptée pour figer les valeurs et garantir l'équité entre héritiers.

Optimiser sa fiscalité

Grâce aux abattements qui se reconstituent tous les 15 ans, la donation permet de transmettre progressivement son patrimoine sans droits de mutation, ou avec une fiscalité réduite.

Stratégie optimale : Un parent de 55 ans peut effectuer deux donations successives (à 55 ans et à 70 ans) pour transmettre 200 000 € à chaque enfant sans fiscalité, soit 400 000 € pour un couple.

"La donation ne doit pas être improvisée. Elle doit s'inscrire dans un projet cohérent, équilibré et adapté à votre situation personnelle" , Camille Services

Les nouveautés 2026 : déclaration en ligne obligatoire

Depuis le 1er janvier 2026, une réforme importante est entrée en vigueur : la déclaration des dons manuels doit obligatoirement être effectuée en ligne sur le site impots.gouv.fr.

Comment déclarer un don manuel en ligne ?

- Connectez-vous à votre espace particulier sur impots.gouv.fr

- Accédez à la rubrique « Déclarer »

- Sélectionnez « Déclarer un don ou une cession de droits sociaux »

- Renseignez les informations relatives au don et au donateur (notamment son numéro fiscal)

Délai de déclaration

Le bénéficiaire (donataire) doit déclarer le don dans un délai de 30 jours à compter de la date à laquelle il révèle ce don à l'administration fiscale.

Exceptions à la déclaration en ligne

Les personnes dont la résidence principale n'est pas équipée d'un accès à internet ou qui ne sont pas en mesure d'effectuer leur déclaration par voie électronique peuvent continuer à utiliser le formulaire papier.

Cette dématérialisation s'inscrit dans une démarche écoresponsable et de simplification, tout en renforçant la traçabilité des donations pour l'administration fiscale.

Ce que révèlent les études récentes

Les chiffres de l'Insee

D'après les données publiées par l'Insee, la donation reste un acte réservé à une minorité de ménages, principalement les plus aisés :

- 18 % des foyers français ont déjà reçu une donation

- 8 % en ont déjà versé une

- Les bénéficiaires disposent d'un patrimoine moyen de 472 000 €, soit le double de la moyenne nationale

- Les donateurs sont majoritairement retraités, avec un patrimoine moyen estimé à plus de 600 000 €

📊 472 000 € - Patrimoine moyen des bénéficiaires de donations

Répartition des montants

La moitié des donations recensées est inférieure à 30 000 €, tandis que 19 % dépassent 100 000 €. Ces données illustrent une réalité : la donation reste un levier efficace de transmission, mais encore inégalement réparti dans la population.

Ce que je constate dans ma pratique

La méconnaissance autour de la succession et de la donation est immense. D'après un sondage récent, 55 % des Français pensent qu'une succession de 400 000 € partagée entre 4 enfants génère des droits de succession , c'est faux, l'abattement de 100 000 € par enfant couvre la totalité. Et 46 % croient que le conjoint survivant est imposé sur la succession , là aussi, c'est faux, le conjoint est totalement exonéré de droits de succession depuis 2007. Ces idées reçues freinent énormément de familles qui pourraient anticiper leur transmission sereinement.

Actualité : les donations dans le débat public

En 2026, la question des donations revient régulièrement dans l'actualité. Des mesures temporaires, comme l'abattement exceptionnel pour l'immobilier, visent à encourager la circulation de l'épargne accumulée et à stimuler la transmission intergénérationnelle.

Cependant, ces dispositifs font débat : certains y voient un "cadeau fiscal" pour les ménages aisés. L'étude de l'Insee alimente ce débat en montrant que les foyers les plus riches sont déjà les principaux bénéficiaires des donations.

Les précautions à prendre avant de se lancer

Préserver sa propre situation

Avant toute donation, assurez-vous de conserver suffisamment de ressources pour :

- Votre retraite et votre niveau de vie

- Votre logement et vos besoins quotidiens

- D'éventuels frais de santé ou de dépendance

Une donation trop importante pourrait vous mettre en difficulté financière. Rappelez-vous qu'elle est irrévocable.

Respecter la réserve héréditaire

En France, vous ne pouvez pas déshériter totalement vos enfants. La réserve héréditaire garantit à chaque enfant une part minimale de votre patrimoine :

- 1 enfant : 50 % du patrimoine

- 2 enfants : 66,67 % (1/3 chacun)

- 3 enfants ou plus : 75 % (à partager)

La quotité disponible (la part dont vous pouvez librement disposer) varie donc selon le nombre d'enfants.

Documenter et déclarer

Même lorsqu'aucun droit n'est dû après application des abattements, la déclaration est obligatoire. Conservez tous les documents :

- Actes notariés

- Preuves de versements

- Déclarations fiscales

Cette documentation préviendra les contestations futures et facilitera le règlement de votre succession.

Se faire accompagner par un professionnel

La donation est un acte complexe qui engage votre patrimoine de manière définitive. L'accompagnement d'un conseiller patrimonial ou d'un notaire est fortement recommandé pour :

- Intégrer la donation dans une stratégie globale de transmission

- Optimiser la fiscalité selon votre situation familiale

- Anticiper les conséquences juridiques et successorales

- Garantir l'équité entre héritiers

Pour aller plus loin

- Combien défiscaliser sur vos impôts d’ici fin décembre ?

- Réduire ses impôts : bonne idée ou fausse bonne solution ?

- Diversifier ses placements : sécurisez votre épargne

- Transmission d’actions : règles fiscales essentielles

- Transmettre son patrimoine : 3 stratégies gagnantes

FAQ

Puis-je annuler une donation après l'avoir signée chez le notaire ?

Non, la donation est en principe irrévocable. Seules quelques exceptions très encadrées permettent de l'annuler : ingratitude grave du donataire (violences, injures graves), inexécution d'une charge imposée dans l'acte, ou survenance d'un enfant après la donation (sous conditions strictes). C'est pourquoi il est essentiel de bien réfléchir avant de s'engager.

Quelle est la différence entre un don manuel et une donation notariée ?

Le don manuel concerne principalement les sommes d'argent et les biens mobiliers (bijoux, œuvres d'art). Il ne nécessite pas de passage chez le notaire mais doit être déclaré à l'administration fiscale. La donation notariée, obligatoire pour les biens immobiliers et recommandée pour les montants importants, offre une sécurité juridique supérieure et permet de formaliser des clauses particulières (réserve d'usufruit, conditions, etc.).

Combien de fois puis-je utiliser l'abattement de 100 000 € ?

L'abattement de 100 000 € par parent et par enfant se reconstitue intégralement tous les 15 ans. Vous pouvez donc l'utiliser plusieurs fois au cours de votre vie. Par exemple, une donation à 55 ans, puis une nouvelle à 70 ans, permet de transmettre 200 000 € par enfant sans droits de donation. Cette stratégie d'échelonnement est particulièrement efficace pour optimiser la transmission.

La donation est-elle toujours avantageuse fiscalement ?

Pas systématiquement. L'avantage fiscal dépend de votre situation patrimoniale, du lien de parenté avec le bénéficiaire, et du montant transmis. Pour les petits patrimoines ou lorsque les abattements de succession suffisent, une donation anticipée n'apporte pas toujours de gain fiscal. En revanche, pour les patrimoines importants ou en croissance, elle permet de figer la valeur des biens et de réduire significativement les droits. Un conseiller patrimonial peut réaliser une simulation personnalisée.

Puis-je donner à mes petits-enfants même si mes enfants sont vivants ?

Oui, vous pouvez tout à fait donner directement à vos petits-enfants, même si vos enfants sont en vie. Cette stratégie de "saut de génération" permet de transmettre le patrimoine deux générations plus loin. Chaque grand-parent bénéficie d'un abattement de 31 865 € par petit-enfant, renouvelable tous les 15 ans. Attention toutefois à ne pas créer de déséquilibre dans la transmission globale de votre patrimoine.

Chiffres clés

📊 43 % des ménages les plus aisés ont déjà reçu une donation (Source : Insee 2025)

💰 100 000 € : abattement fiscal par parent et par enfant, renouvelable tous les 15 ans (Source : Code général des impôts 2026)

🏡 100 000 € : exonération temporaire exceptionnelle en 2026 pour l'achat immobilier ou la rénovation énergétique (Source : Loi de finances 2025)

📱 1er janvier 2026 : date d'entrée en vigueur de la déclaration en ligne obligatoire des dons manuels (Source : Direction générale des finances publiques)

En résumé

La donation reste un acte patrimonial fort et stratégique en 2026 :

✅ Utile pour aider vos proches au bon moment, transmettre votre patrimoine de manière échelonnée et anticiper votre succession

✅ Encadré pour protéger les deux parties, avec l'intervention obligatoire d'un notaire pour les donations importantes

✅ Stratégique lorsqu'elle s'inscrit dans une vision patrimoniale à long terme, en tenant compte de la fiscalité, de votre situation familiale et de vos besoins futurs

Que vous souhaitiez soutenir un proche dans un projet immobilier, alléger les droits de succession, ou simplement préparer l'avenir de manière sereine, il est essentiel de le faire en toute connaissance de cause et avec un accompagnement adapté.

Les dispositifs temporaires de 2026, notamment l'abattement exceptionnel pour l'immobilier et la rénovation énergétique, offrent une fenêtre d'opportunité unique pour optimiser votre transmission patrimoniale.

Accompagnement personnalisé avec CamilleServices

Chez CamilleServices, je vous aide à :

- Comprendre les implications juridiques et fiscales de la donation selon votre situation personnelle

- Choisir la stratégie la plus avantageuse pour vous et vos proches (donation simple, donation-partage, démembrement de propriété)

- Planifier une transmission sereine, sans surprise ni stress, en intégrant tous les aspects de votre patrimoine

- Profiter des dispositifs temporaires 2026 avant leur expiration

La donation est un acte qui engage votre patrimoine de manière définitive. Ne le laissez pas au hasard.

📍 Rendez-vous à Bouaye ou à distance pour un premier échange personnalisé

👉 Découvrez mes services sur www.camilleservices.fr

📅 Prenez rendez-vous directement sur mon Calendly pour un entretien de 15 minutes offert

Ensemble, construisons la stratégie patrimoniale qui correspond à vos objectifs et à vos valeurs.

Transmission de patrimoine : 5 idées pour payer moins

Transmission de patrimoine : 5 stratégies concrètes pour réduire les droits de succession et transmettre votre patrimoine à moindre coût à vos héritiers.

Vivre de ses rentes : 5 pièges à éviter absolument

Vivre de ses rentes : comment atteindre l'indépendance financière sans tomber dans les pièges classiques. 5 erreurs à éviter pour construire une rente durable.