5 peurs à surmonter pour commencer à investir

La peur est un frein puissant qui peut nous empêcher d'atteindre nos objectifs financiers. En matière d'investissement, elle devient particulièrement paralysante, nous privant de l'opportunité de faire fructifier notre épargne et de construire un avenir financier plus serein. Dans mes rendez-vous patrimoniaux, j'entends régulièrement : « J'ai peur de me tromper, de perdre de l'argent ». Pourtant, paradoxalement, c'est cette peur qui nous fait commettre les plus grandes erreurs et perdre de précieuses années.

Selon une étude de 2024, 78 % des épargnants français sont touchés par la peur de perdre de l'argent, un blocage psychologique qui les maintient dans l'inaction. Pendant ce temps, leur épargne dort sur des comptes courants où elle perd de la valeur face à l'inflation, estimée à 1,3 % en 2026 selon la Banque de France. Cette anxiété financière n'est pas une fatalité : elle peut être surmontée avec les bonnes stratégies et une éducation financière adaptée.

Table des Matières

- La peur de faire des erreurs

- La peur que ça prenne trop de temps

- La peur de rater des opportunités

- La peur que votre argent soit bloqué

- La peur que ce soit le mauvais moment

- FAQ

- Chiffres Clés

La peur de faire des erreurs

Vous hésitez à investir parce que vous craignez de commettre des erreurs coûteuses. Résultat ? Votre argent reste immobilisé sur votre compte courant, perdant progressivement sa valeur à cause de l'inflation. En 2026, avec un taux d'inflation de 1,3 % et un Livret A à seulement 1,5 %, votre épargne stagne ou recule en pouvoir d'achat réel.

Cette peur trouve ses racines dans ce que les experts en finance comportementale appellent des biais cognitifs. L'aversion aux pertes, identifiée par le prix Nobel d'économie Richard Thaler, montre que nous ressentons la douleur d'une perte deux fois plus intensément que le plaisir d'un gain équivalent. Ce mécanisme psychologique nous pousse à éviter le risque, même lorsque les probabilités jouent en notre faveur.

Comment surmonter cette peur :

Investissez dans votre éducation financière. Contrairement aux idées reçues, il ne faut pas devenir un expert pour investir intelligemment. Quelques heures consacrées à comprendre les mécanismes de base (diversification, horizon de placement, profil de risque) suffisent pour réduire considérablement le risque d'erreur.

Commencez petit. Vous n'avez pas besoin de milliers d'euros pour débuter. Avec les ETF (fonds indiciels cotés), il est possible d'investir à partir de 50 à 100 euros par mois. Cette approche progressive vous permet d'apprendre sans mettre en danger votre sécurité financière.

Acceptez l'imperfection. Même les investisseurs professionnels ne font pas toujours les choix parfaits. L'objectif n'est pas de maximiser chaque décision, mais d'avoir une stratégie solide sur le long terme. Un portefeuille bien diversifié absorbe naturellement les erreurs ponctuelles.

📊 78% - Épargnants français touchés par la peur de perdre

La peur que ça prenne trop de temps

Vous imaginez qu'investir efficacement demande des heures de gestion quotidienne. Vous avez une vie professionnelle chargée, une famille, des loisirs. Vous n'avez pas le temps de suivre les marchés financiers en permanence.

Cette perception est largement erronée. En réalité, les investisseurs qui passent le moins de temps à gérer leur portefeuille obtiennent souvent de meilleurs résultats que ceux qui effectuent des ajustements constants. C'est ce qu'on appelle le paradoxe de l'hyperactivité en finance comportementale.

Comment surmonter cette peur :

Distinguez temps d'installation et temps de gestion. Oui, il faut investir quelques heures au départ pour :

- Définir vos objectifs et votre profil de risque

- Choisir les bonnes enveloppes fiscales (PEA, assurance-vie, compte-titres)

- Sélectionner une allocation d'actifs adaptée

Mais une fois ce système en place, 15 minutes par mois suffisent pour vérifier que tout fonctionne correctement.

Automatisez vos investissements. Les versements programmés (aussi appelés DCA, Dollar Cost Averaging) vous permettent d'investir automatiquement chaque mois sans avoir à prendre de décision. Cette méthode présente un double avantage : elle vous fait gagner du temps et lisse le prix d'achat moyen de vos investissements.

Privilégiez les ETF larges. Un ETF MSCI World vous donne accès à plus de 1 500 entreprises dans 23 pays développés, en une seule transaction. Pas besoin d'analyser des centaines d'actions individuellement : la diversification est immédiate.

| Type d'investissement | Temps de gestion mensuel | Diversification | Complexité |

|---|---|---|---|

| Actions individuelles | 5-10 heures | Faible (nécessite 15-20 titres) | Élevée |

| ETF diversifiés | 15-30 minutes | Excellente (1500+ entreprises) | Faible |

| Gestion pilotée | 5 minutes | Très bonne | Très faible |

La peur de rater des opportunités

Vous vous sentez perdu dans la jungle financière. Cryptomonnaies en pleine ascension, actions technologiques qui explosent, nouveaux secteurs prometteurs... Vous craignez de passer à côté du « bon coup » qui pourrait transformer votre patrimoine. Cette anxiété, connue sous le nom de FOMO (Fear Of Missing Out), paralyse votre prise de décision.

En 2026, ce phénomène psychologique s'est même transformé en FOLO (Fear Of Losing Out) selon les analystes de Swissquote : une anxiété plus subtile, axée sur la résilience du portefeuille plutôt que sur la poursuite de chaque opportunité. Le FOMO pousse à des décisions impulsives, souvent au pire moment, lorsque les valorisations sont déjà élevées.

Comment surmonter cette peur :

Comprenez le vrai facteur de succès. Ce n'est pas le timing parfait ou la découverte de la prochaine pépite. C'est commencer tôt et rester investi sur le long terme. Entre 1990 et 2023, l'ETF MSCI World a affiché une performance de +830 %, malgré plusieurs crises majeures (bulle internet, crise financière de 2008, COVID-19).

Ignorez le bruit médiatique. Les médias financiers vivent de l'urgence et de la nouveauté. Ils mettront toujours en avant la dernière tendance spectaculaire. Mais la réalité est plus simple : un portefeuille diversifié, réinvesti régulièrement, bat la majorité des investissements « coup de poker ».

Construisez une vision globale. Plutôt que de chercher l'investissement miracle, concentrez-vous sur une allocation équilibrée :

- 60-80 % sur des ETF larges (MSCI World, S&P 500, Stoxx Europe 600)

- 10-20 % sur des marchés émergents pour le potentiel de croissance

- 10-20 % sur des obligations ou fonds en euros pour la stabilité

Cette approche vous permet de capter les grandes tendances mondiales sans dépendre d'un seul secteur ou d'une seule région.

📊 +830% - Performance du MSCI World

La peur que votre argent soit bloqué

Vous craignez de ne pas pouvoir récupérer votre argent en cas de besoin urgent. Cette inquiétude vous empêche de vous engager dans des investissements à long terme, pourtant les plus rentables. C'est une peur légitime, surtout si vous n'avez pas encore construit une épargne de précaution solide.

En finance comportementale, cette anxiété est liée au biais de disponibilité : nous surestimons les risques d'événements négatifs récents ou marquants. Si vous avez connu ou entendu parler de situations où quelqu'un a eu besoin d'argent rapidement et n'a pas pu le récupérer, cette peur s'ancre profondément.

Comment surmonter cette peur :

Constituez d'abord votre épargne de précaution. Avant d'investir un euro en bourse, assurez-vous d'avoir l'équivalent de 3 à 6 mois de dépenses sur un support liquide et sécurisé (Livret A, LDDS). Cette réserve vous permet de faire face aux imprévus sans toucher à vos investissements.

Adoptez une vision globale de votre patrimoine. Ne raisonnez pas compte par compte, mais par allocation globale :

- Liquidité immédiate (0-1 mois) : comptes courants, livrets réglementés

- Liquidité court terme (1-12 mois) : fonds en euros d'assurance-vie

- Investissements moyen-long terme (5-15 ans) : PEA, assurance-vie en unités de compte

- Investissements très long terme (15+ ans) : immobilier, PER

Investissez progressivement. Même si vous ne pouvez placer que 100 euros par mois sur le long terme, c'est infiniment mieux que de ne rien faire. Sur 20 ans, avec un rendement moyen de 7 % par an, ces 100 euros mensuels deviennent plus de 52 000 euros. C'est le pouvoir des intérêts composés.

| Horizon de placement | Support adapté | Liquidité | Rendement potentiel |

|---|---|---|---|

| 0-1 mois | Livret A, compte courant | Immédiate | 1,5% |

| 1-3 ans | Fonds euros assurance-vie | Quelques jours | 2,5-3% |

| 5-10 ans | ETF diversifiés (PEA) | 2-3 jours | 5-8% |

| 10+ ans | Actions, immobilier | Variable | 7-10% |

La peur que ce soit le mauvais moment

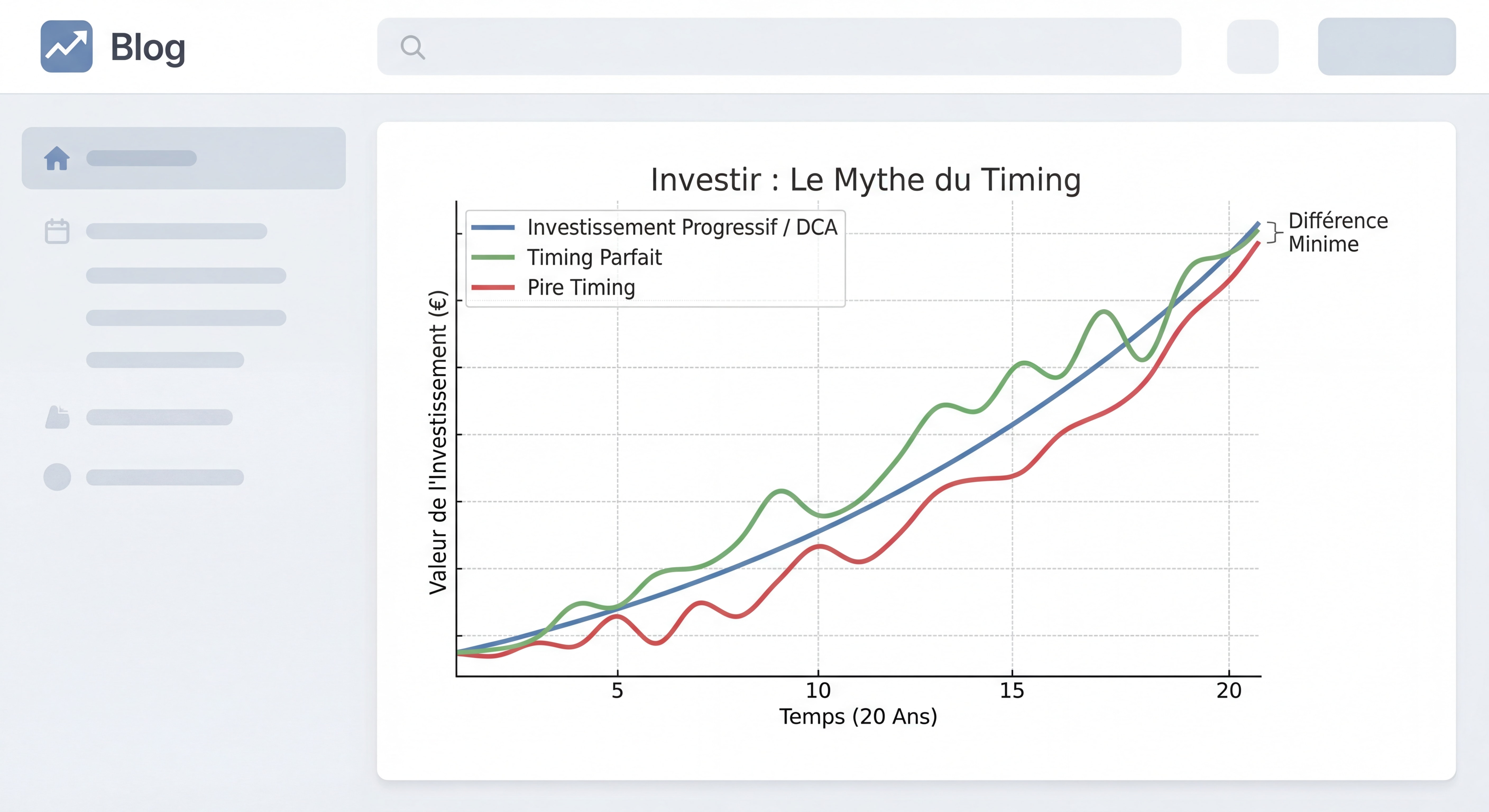

Vous hésitez à investir parce que vous ne savez pas si le marché est favorable. Les médias parlent de valorisations élevées, de risques géopolitiques, de possibles corrections. Vous attendez le « bon moment », celui où vous serez certain que les marchés vont monter.

Cette recherche du timing parfait est l'une des erreurs les plus coûteuses en investissement. Selon une étude de Boursorama en 2026, le biais d'ancrage et le biais de confirmation nous poussent à chercher des signaux validant notre attente, nous maintenant dans l'inaction indéfiniment.

Comment surmonter cette peur :

Acceptez une vérité fondamentale : personne ne peut prédire avec certitude les mouvements du marché à court terme. Ni les analystes professionnels, ni les gestionnaires de fonds, ni les économistes. Si quelqu'un prétend le contraire, méfiez-vous.

Adoptez une stratégie d'investissement progressif. Plutôt que d'investir une grosse somme en une fois, étalez vos investissements sur 12 à 24 mois. Cette approche, appelée Dollar Cost Averaging, vous permet :

- D'acheter plus d'actions quand les prix sont bas

- D'acheter moins d'actions quand les prix sont hauts

- De lisser votre prix d'achat moyen

- De réduire le stress lié au timing

Privilégiez le long terme. Sur des périodes de 10 ans ou plus, l'impact du moment d'entrée devient négligeable. Que vous ayez investi juste avant ou juste après une crise, votre performance finale sera similaire si vous restez investi. C'est le temps passé sur les marchés, pas le timing, qui détermine votre succès.

Diversifiez géographiquement. En investissant simultanément sur les marchés américains, européens, asiatiques et émergents, vous réduisez votre dépendance aux cycles économiques d'une seule région. Quand une zone ralentit, une autre peut compenser.

"Personne ne peut prédire avec certitude les mouvements du marché. La meilleure solution, c'est de diversifier votre portefeuille et d'avoir une approche d'investissement à long terme" , Café de la Bourse

Pour aller plus loin

- Investir, les 5 règles pour réussir

- Éducation financière : transmettre le budget aux ados

- Ouvrir une assurance-vie à un mineur, une bonne idée?

- Transfert PEA : changer de banque et économiser

- Investissement financier féminin : 5 stratégies clés

FAQ

La peur d'investir est-elle normale ?

Absolument, et je le constate quotidiennement dans mes rendez-vous patrimoniaux. La peur de perdre de l'argent touche près de 8 Français sur 10. Dans ma pratique, je rassure mes clients en leur montrant que cette peur est un mécanisme psychologique naturel, pas un signe d'incompétence. L'important est de ne pas la laisser vous paralyser.

Combien faut-il pour commencer à investir malgré ses peurs ?

Vous pouvez commencer avec 50 à 100 euros par mois sur des ETF diversifiés. Je recommande souvent à mes clients de démarrer avec un montant qu'ils sont prêts à "oublier" pendant quelques années. Cette approche progressive permet d'apprivoiser la volatilité sans mettre en danger votre sécurité financière.

Faut-il se faire accompagner pour surmonter ses blocages financiers ?

Dans ma pratique, je vois une vraie différence entre ceux qui se lancent seuls et ceux qui sont accompagnés. Un accompagnement professionnel vous aide à identifier vos biais cognitifs, à construire une stratégie adaptée à votre profil et à éviter les décisions émotionnelles. Si vous vous sentez bloqué, un premier échange gratuit peut suffire à débloquer la situation.

Chiffres Clés

📊 78% des épargnants français sont touchés par la peur de perdre de l'argent (Source : Étude 2024 sur l'anxiété financière)

💰 1,3% : taux d'inflation prévu en France pour 2026 (Source : Banque de France, projections décembre 2025)

⏱️ 15 minutes par mois suffisent pour gérer un portefeuille ETF diversifié (Source : Café de la Bourse 2026)

📈 +830% : performance de l'ETF MSCI World entre 1990 et 2023, malgré plusieurs crises majeures (Source : Mintos 2026)

🎯 95% des investisseurs actifs sous-performent un simple ETF diversifié sur le long terme (Source : Finary 2026)

💡 1,5% : taux du Livret A en février 2026, inférieur à l'inflation (Source : Service Public / Banque de France)

Conclusion : Mon Mantra pour Surmonter la Peur

La peur d'investir est naturelle, mais elle ne doit pas vous condamner à l'inaction. Comme le dit si bien la litanie contre la peur dans le film Dune :

« Je ne connaîtrai pas la peur car la peur tue l'esprit.

La peur est la petite mort qui conduit à l'oblitération totale.

J'affronterai ma peur.

Je lui permettrai de passer sur moi, au travers de moi. »

En matière d'investissement, affronter sa peur signifie :

- S'éduquer pour comprendre les mécanismes de base

- Commencer petit, avec des montants que vous pouvez vous permettre d'investir

- Adopter une vision long terme pour lisser la volatilité

- Diversifier pour réduire les risques spécifiques

- Rester discipliné et éviter les décisions émotionnelles

Les cinq peurs que nous avons explorées – faire des erreurs, manquer de temps, rater des opportunités, bloquer son argent, et investir au mauvais moment – ont toutes des solutions concrètes et accessibles. L'essentiel est de passer à l'action, même modestement, plutôt que de rester paralysé.

Si vous vous sentez dépassé ou si vous souhaitez un accompagnement personnalisé, faire appel à un professionnel comme Camille Services peut vous aider à construire une stratégie adaptée à votre situation, vos objectifs et votre profil de risque. L'important est de ne plus laisser la peur vous priver de la possibilité de construire un patrimoine solide et de sécuriser votre avenir financier.