Investir, les 5 règles pour réussir

Dans un contexte économique marqué par une inflation maîtrisée mais toujours présente et des taux d'intérêt en baisse, investir intelligemment devient une nécessité pour préserver et développer son patrimoine. Avec un taux d'épargne français atteignant 18,7 % en 2025, les Français détiennent un patrimoine financier record de 6 600 milliards d'euros. Pourtant, beaucoup laissent encore dormir leurs économies sur des comptes peu rémunérés, perdant ainsi du pouvoir d'achat face à l'inflation. Découvrez les 5 règles d'or pour investir avec succès en 2026 et faire fructifier votre épargne de manière sécurisée et performante.

Table des matières

- Ne jamais laisser dormir son argent sur un compte courant

- La diversification reste le maître mot pour investir

- Gérer en fonction de l'horizon de temps

- Du risque, oui, mais pas trop

- Prendre date sur certains placements stratégiques

- Attention à la carotte fiscale

Ne jamais laisser dormir son argent sur un compte courant

En 2026, l'inflation en France s'établit à environ 0,8 % selon les dernières données de l'INSEE, tandis que l'encours moyen sur les comptes bancaires atteint 7 701 euros. Laisser cette somme dormir sur un compte courant sans rémunération équivaut à perdre du pouvoir d'achat chaque année.

Les placements de précaution incontournables

Le premier réflexe consiste à optimiser son épargne de précaution avec les produits réglementés :

| Produit | Taux 2026 | Plafond | Fiscalité | Disponibilité |

|---|---|---|---|---|

| Livret A | 1,5 % | 22 950 € | Exonéré | Immédiate |

| LDDS | 1,5 % | 12 000 € | Exonéré | Immédiate |

| LEP | 2,5 % | 10 000 € | Exonéré | Immédiate |

| Livret Jeune | Min. 1,5 % | 1 600 € | Exonéré | Immédiate |

📊 18,7% en 2025 - Taux d'épargne français

Le Livret d'Épargne Populaire (LEP) reste particulièrement attractif avec son taux de 2,5 %, largement supérieur à l'inflation. Accessible sous conditions de revenus (revenu fiscal de référence ne dépassant pas 22 823 € pour la première part), il constitue un placement de choix pour les ménages éligibles.

L'essentiel : Une fois ces livrets optimisés, il devient indispensable de chercher des rendements supérieurs avec un professionnel comme Camille Services pour aller au-delà de l'épargne de précaution.

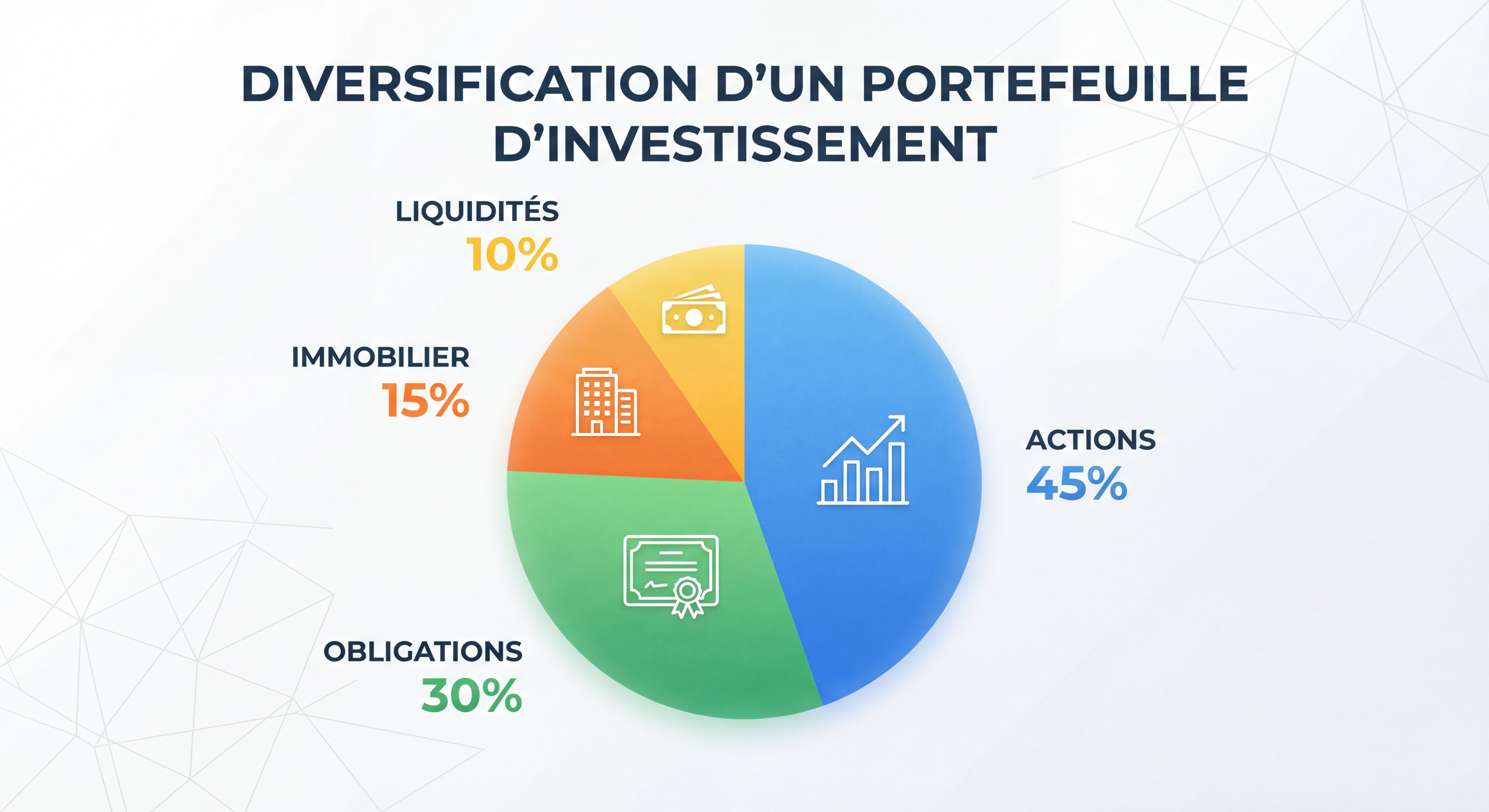

La diversification reste le maître mot pour investir

La diversification n'est pas une option, c'est une nécessité. Les investisseurs institutionnels comme BlackRock et PIMCO insistent en 2026 sur l'importance de diversifier au-delà des grandes capitalisations technologiques qui ont dominé les marchés ces dernières années.

Les trois niveaux de diversification

1. Diversification par classe d'actifs

Répartir son patrimoine entre différentes catégories permet de réduire le risque global :

- Actions : potentiel de rendement élevé (8-15% sur le long terme)

- Obligations : couple rendement/risque intermédiaire (3-6%)

- Immobilier : revenus réguliers via les SCPI (4-6%)

- Liquidités : sécurité et disponibilité immédiate

2. Diversification géographique

Ne pas concentrer tous ses investissements sur un seul marché. En 2026, les opportunités se trouvent également en Europe, en Asie et sur les marchés émergents. Les obligations internationales offrent des rendements attractifs au Royaume-Uni, en Australie, au Pérou et en Afrique du Sud.

3. Diversification sectorielle

Au-delà de la technologie et de l'intelligence artificielle, d'autres secteurs présentent des opportunités : santé, banques européennes et américaines, défense, infrastructures.

📊 6 600 milliards d'euros - Patrimoine financier des Français

Les erreurs à éviter en 2026

L'actualité récente montre que les géants technologiques comme Nvidia, Microsoft et Amazon continuent d'attirer des investissements massifs (jusqu'à 60 milliards de dollars dans OpenAI). Toutefois, une concentration excessive sur ces valeurs expose à un risque de retournement brutal.

"En 2026, nous mettons l'accent sur la diversification stratégique pour équilibrer les portefeuilles grâce à des sources de revenus diversifiées" , BlackRock

Gérer en fonction de l'horizon de temps

Le temps est votre meilleur allié en matière d'investissement. Votre stratégie patrimoniale doit évoluer en fonction de votre âge et de vos objectifs de vie.

À 30 ans : la nécessité de voir loin

Avec plusieurs décennies devant vous, vous pouvez vous permettre de prendre plus de risques pour maximiser les rendements :

- PEA : investissement en actions avec fiscalité avantageuse après 5 ans

- Assurance vie : unités de compte pour dynamiser le rendement

- SCPI : constitution d'un patrimoine immobilier passif

- Private Equity : pour les profils avertis (8-15% de rendement potentiel)

À 45 ans : préparer la retraite

C'est le moment d'équilibrer votre portefeuille entre croissance et sécurité :

- Plan Épargne Retraite (PER) : versements déductibles fiscalement

- Assurance vie : combinaison fonds euros (sécurité) et unités de compte

- SCPI : revenus complémentaires réguliers

- Obligations : stabilité et revenus prévisibles

À 60 ans : des revenus réguliers

L'échéance de la retraite approche, il faut sécuriser et rendre liquide votre portefeuille :

- Fonds en euros : capital garanti

- Obligations de qualité : revenus fixes

- SCPI : dividendes trimestriels

- Compte à terme : rémunération garantie sur une durée définie

| Âge | Allocation actions | Allocation sécurisée | Horizon |

|---|---|---|---|

| 30 ans | 70-80% | 20-30% | Long terme (30+ ans) |

| 45 ans | 50-60% | 40-50% | Moyen terme (15-20 ans) |

| 60 ans | 20-30% | 70-80% | Court terme (5-10 ans) |

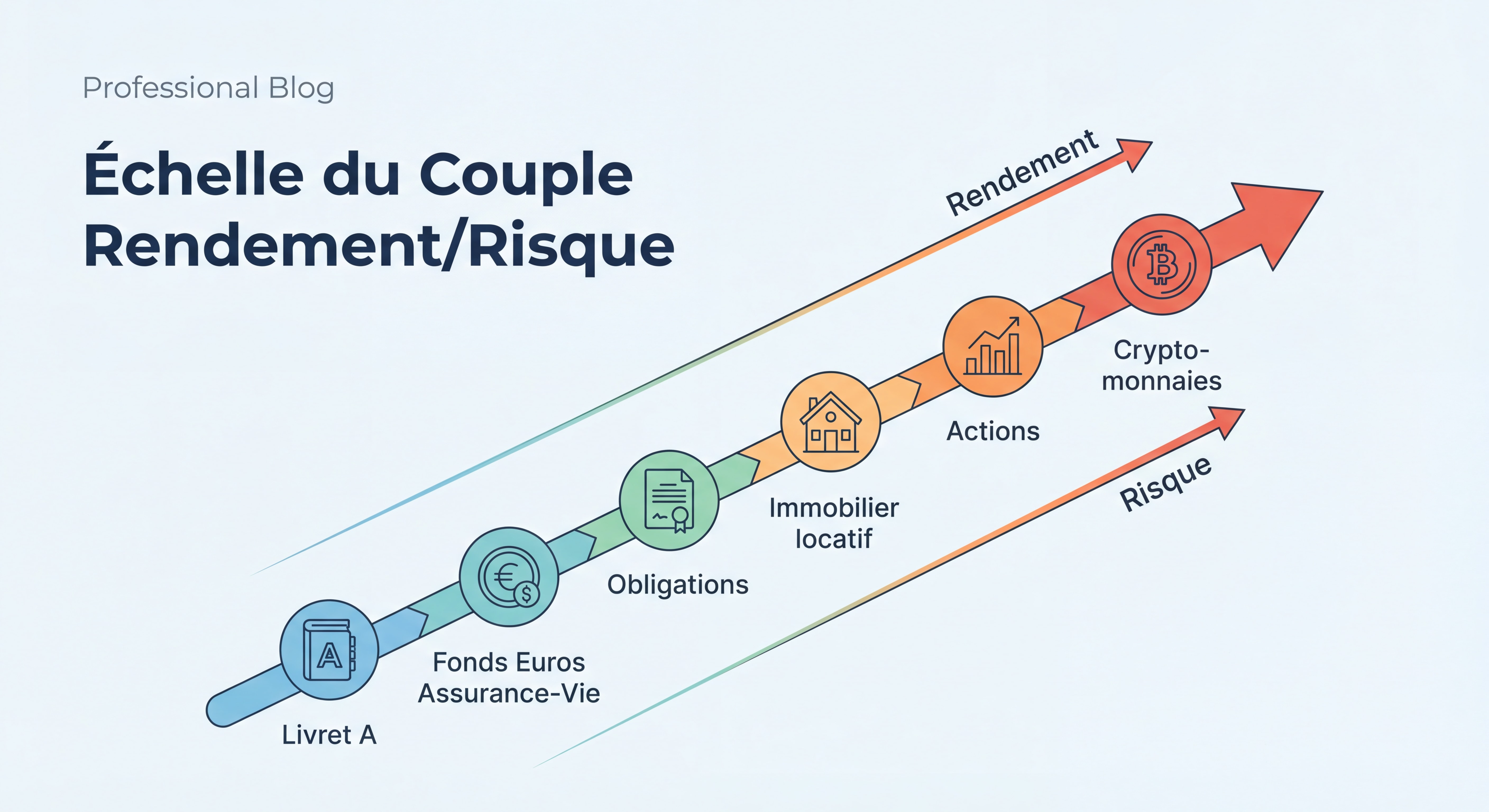

Du risque, oui, mais pas trop

Le couple rendement-risque est indissociable : plus vous recherchez de la performance, plus vous devez accepter de la volatilité. L'inverse est également vrai.

Définir votre profil de risque

Profil prudent (tolérance faible)

- 🎯 Objectif : préserver le capital

- 📅 Horizon : 0-3 ans

- 💼 Allocation : 80% sécurisé, 20% dynamique

- 📊 Supports : Livrets, fonds euros, obligations court terme

Profil équilibré (tolérance moyenne)

- 🎯 Objectif : croissance modérée

- 📅 Horizon : 3-10 ans

- 💼 Allocation : 50% sécurisé, 50% dynamique

- 📊 Supports : Fonds euros, SCPI, obligations, actions

Profil dynamique (tolérance élevée)

- 🎯 Objectif : maximiser la performance

- 📅 Horizon : 10+ ans

- 💼 Allocation : 30% sécurisé, 70% dynamique

- 📊 Supports : Actions, private equity, SCPI, crypto (max 5%)

L'importance de l'accompagnement professionnel

Pour faire progresser votre épargne de manière optimale, le mieux est de vous faire accompagner par un professionnel accrédité à l'ORIAS. Lors d'un audit financier avec Camille Services, votre profil de risque est travaillé en profondeur afin de répondre uniquement à vos besoins et objectifs de vie.

📊 73% - Français épargnant régulièrement

Réservez dès maintenant un rendez-vous de 15 minutes pour faire le point sur votre stratégie patrimoniale : Prenez rendez-vous sur Calendly

Prendre date sur certains placements stratégiques

Dans la gestion patrimoniale, l'anticipation est clé. Certains placements nécessitent de respecter des durées minimales pour bénéficier d'avantages fiscaux optimaux.

Les seuils temporels à retenir

Assurance vie : la règle des 8 ans

Après 8 ans de détention, l'assurance vie bénéficie d'une fiscalité très avantageuse :

- Abattement annuel de 4 600 € (9 200 € pour un couple) sur les gains

- Prélèvement forfaitaire de 7,5 % au-delà (au lieu de 12,5 %)

- Transmission optimisée (152 500 € par bénéficiaire hors succession)

PEA : le cap des 5 ans

Le Plan d'Épargne en Actions devient fiscalement optimal après 5 ans :

- Exonération d'impôt sur le revenu sur les gains (hors prélèvements sociaux à 17,2%)

- Possibilité de retrait sans clôture du plan

- Constitution d'un capital défiscalisé sur le long terme

PER : déduction immédiate, fiscalité à la sortie

Le Plan Épargne Retraite offre une déduction fiscale immédiate des versements :

- Déduction jusqu'à 10% du revenu imposable

- Capitalisation défiscalisée pendant la phase d'épargne

- Sortie en capital ou rente à la retraite

Anticiper pour les projets de vie

Que ce soit pour la retraite, un projet immobilier ou la transmission, commencer tôt permet de :

- Lisser l'effort d'épargne

- Bénéficier de la capitalisation des intérêts

- Optimiser la fiscalité

- Réduire le risque grâce au temps

Attention à la carotte fiscale

L'avantage fiscal ne doit jamais être le moteur principal d'un investissement. Il doit être la cerise sur le gâteau, pas le gâteau lui-même.

Les exemples à méditer

Le cas de Montauban : l'excès de défiscalisation

Au début des années 2000, la ville de Montauban (60 000 habitants) a délivré plus de 200 permis de construire par an. Appâtés par les lois Robien et Scellier, de nombreux particuliers ont financé des dizaines d'immeubles. Résultat :

- Suroffre massive de logements

- Impossibilité de trouver des locataires

- Remboursement des avantages fiscaux exigé par le fisc

- Pertes financières importantes pour les investisseurs

Le crédit privé : l'illusion du rendement garanti

Je me souviens d'un client qui avait investi dans du crédit privé via un intermédiaire qui lui promettait du 8 % garanti. Le support ? Des créances d'entreprises en difficulté. L'une d'entre elles, First Brands, a fait faillite. Le capital a été perdu. Le problème n'était pas le produit en soi , c'était l'absence de diversification et une compréhension insuffisante du risque réel derrière la promesse de rendement. Quand quelqu'un vous dit « garanti » et « 8 % » dans la même phrase, il faut entendre « danger ».

Le Girardin : des arnaques répétées

Le dispositif Girardin, qui accorde une réduction d'impôt importante pour les investissements en outre-mer, a été le théâtre de nombreuses escroqueries. En 2026, ce dispositif comporte toujours des risques :

- Risque fiscal si les conditions ne sont pas respectées

- Risque financier (responsabilité solidaire et indéfinie)

- Risque de faillite de l'entreprise bénéficiaire

- Complexité nécessitant un accompagnement professionnel

📊 1 190 en 2025 - Inscriptions sur la liste noire ACPR

Les principes d'un investissement sain

- L'investissement doit répondre à une stratégie globale : vos objectifs de vie d'abord, la fiscalité ensuite

- Vérifier les accréditations : ORIAS, REGAFI, AMF pour les professionnels

- Se méfier des promesses de rendements excessifs : tout rendement élevé implique un risque élevé

- Prendre le temps de la réflexion : ne jamais céder à la pression commerciale

- Diversifier : ne pas mettre tous ses œufs dans le même panier fiscal

Les changements fiscaux 2026

À noter qu'en 2026, le Prélèvement Forfaitaire Unique (flat tax) passe de 30% à 31,4% pour la plupart des placements (hors assurance-vie et certains produits réglementés). Cette hausse de 1,4 point rend encore plus précieux les placements défiscalisés comme le Livret A, le LEP et l'assurance-vie après 8 ans.

Chiffres clés

📊 18,7% : Taux d'épargne français en 2025, l'un des plus élevés d'Europe (Source: INSEE / Banque de France)

💰 6 600 milliards d'euros : Patrimoine financier total des Français en 2026, un record historique (Source: Ministère de l'Économie)

📈 73% : Pourcentage de Français qui épargnent chaque mois régulièrement (Source: Étude Ramify 2026)

🏦 1,5% : Taux du Livret A depuis février 2026, supérieur à l'inflation de 0,8% (Source: Banque de France)

⚠️ 1 190 : Nombre d'inscriptions sur la liste noire de l'ACPR en 2025 pour arnaques financières (Source: ACPR)

Pour aller plus loin

- Coaching financier personnalisé

- Investir dans les parkings : rendements réels décryptés

- Transfert PEA : changer de banque et économiser

- Investissement SCPI : faut-il encore miser dessus ?

- Épargne : un levier essentiel pour votre avenir

- Éducation financière : transmettre le budget aux ados

FAQ

Quel est le meilleur placement en 2026 ?

Il n'existe pas de placement universel. Dans ma pratique, je commence toujours par comprendre votre situation avant de parler produits. Pour l'épargne de précaution, le LEP (2,5 %) reste imbattable. Pour la croissance long terme, une combinaison d'assurance-vie et de PEA offre un bon équilibre rendement-risque. L'essentiel est d'adapter la stratégie à vos objectifs de vie, pas l'inverse.

Faut-il encore investir dans l'immobilier en 2026 ?

L'immobilier reste pertinent, mais sous des formes diversifiées. Je vois trop de clients qui se sont lancés dans du Pinel sans réflexion globale. Les SCPI offrent une alternative intéressante avec des rendements de 4 à 6 %, une gestion déléguée et une diversification. L'immobilier doit représenter une partie d'un patrimoine diversifié, pas sa totalité.

Dois-je investir malgré l'incertitude économique ?

Je dis toujours à mes clients : l'incertitude fait partie intégrante de l'investissement. Attendre le "moment parfait" conduit généralement à laisser dormir son argent et perdre du pouvoir d'achat. La solution réside dans une approche progressive avec des versements programmés, une diversification solide et un horizon de temps adapté à votre situation.

Conclusion : investir intelligemment en 2026

Vous l'aurez compris, investir en 2026 ne se fait pas en claquant des doigts. Dans un contexte où l'inflation reste présente (même si maîtrisée à 0,8%), où les taux d'épargne réglementée baissent (Livret A à 1,5%), et où les arnaques financières se multiplient (1 190 nouvelles inscriptions sur la liste noire en 2025), la prudence et l'accompagnement professionnel sont essentiels.

Les 5 règles d'or à retenir :

- Ne laissez jamais dormir votre argent sur un compte courant non rémunéré

- Diversifiez votre patrimoine entre différentes classes d'actifs, zones géographiques et secteurs

- Adaptez votre stratégie à votre âge et à votre horizon de temps

- Définissez votre profil de risque et respectez-le pour investir sereinement

- Méfiez-vous de la carotte fiscale : l'avantage fiscal doit être un bonus, pas une motivation principale

Ne vous laissez pas influencer par les offres miracle sur internet ou les promesses de rendements exceptionnels sans risque. Faites-vous accompagner par un professionnel accrédité à l'ORIAS comme Camille Services. Après un audit personnalisé et un travail approfondi sur vos objectifs de vie, viendra le moment de parler concrètement d'investissement.

Car investir, c'est d'abord parler de vous et de vos projets de vie.

Prenez rendez-vous dès maintenant pour un premier échange de 15 minutes et construisons ensemble votre stratégie patrimoniale 2026 : Réservez votre créneau sur Calendly

Investir en période d’instabilité : méthode et recul

Investir en période d’instabilité : comment agir avec méthode sans céder à la panique. Stratégies concrètes pour saisir les opportunités malgré l’incertitude.

Investissement, comment exploiter au mieux votre argent ?

Investissement intelligent : comment faire fructifier votre argent efficacement ? Stratégies, produits financiers et conseils pratiques pour optimiser votre épargne.