Coach budgétaire : transformez votre vie financière

« Chaque mois, je regarde mon compte avec angoisse… et je me demande où est passé tout mon argent. » Vous avez déjà prononcé cette phrase ? Vous n'êtes pas seul·e. Derrière ces mots se cachent des sentiments bien connus : frustration, culpabilité, impression de perdre le contrôle. Et pourtant, il existe un accompagnement concret, bienveillant et transformateur : le coach budgétaire. Dans cet article, je vais vous expliquer comment un coach budgétaire peut véritablement changer votre rapport à l'argent — pas seulement en chiffres, mais en profondeur. On parlera d'outils, d'émotions, de pouvoir d'agir… et de ce moment où enfin, tout s'aligne.

Table des matières

- Qu'est-ce qu'un coach budgétaire (et ce qu'il n'est pas)

- Pourquoi c'est si difficile de gérer son budget seul·e ?

- Le contexte financier français en 2026 : pourquoi l'accompagnement est essentiel

- Comment fonctionne le coaching budgétaire avec Camille Services

- Les bénéfices concrets d'un coaching budgétaire

- Optimiser ses dépenses : les économies concrètes à portée de main

- Gérer l'argent en couple ou en famille

- Comment choisir le bon coach budgétaire pour vous

- FAQ

- Chiffres clés

Qu'est-ce qu'un coach budgétaire (et ce qu'il n'est pas)

Un coach budgétaire, ce n'est pas un comptable, ni un contrôleur des finances personnelles. Ce n'est pas non plus quelqu'un qui va vous dire « arrêtez d'acheter des cafés à emporter » ou « vous dépensez trop en vêtements ».

Non. Un coach budgétaire, c'est une personne qui vous aide à comprendre vos habitudes financières, à poser un cadre sécurisant, et surtout à retrouver du pouvoir sur votre argent. Ce n'est pas du contrôle, c'est de l'accompagnement.

📊 82% préfèrent réduire les dépenses plutôt qu'augmenter les impôts - Français souhaitant une meilleure gestion budgétaire

Je sais de quoi je parle. En 2002, à 22 ans, j'ai fait confiance à ma conseillère bancaire. Elle m'a promis de beaux rendements, sans risque. J'ai placé près de 10 000 € — toutes mes économies de petits boulots et jobs d'été — sur un placement en actions à risque. Tout a été perdu. La conseillère a été virée, la banque n'a jamais reconnu ses torts. Ce jour-là, j'ai compris une chose : si je ne gère pas mon argent, d'autres prendront les décisions à ma place.

C'est cette expérience qui m'a mis sur ce chemin. Aujourd'hui, en tant que coach budgétaire, mon objectif est de remettre de la clarté et du sens dans vos finances. Peu importe votre situation : revenus irréguliers, dettes, début de reconversion ou envie de mieux gérer votre quotidien. Je vous accompagne dans une démarche de responsabilisation bienveillante, où vous reprenez les rênes de votre vie financière, pas à pas.

Pourquoi c'est si difficile de gérer son budget seul·e ?

Beaucoup pensent qu'il suffit d'une appli ou d'un fichier Excel bien construit. Mais dans les faits, gérer un budget touche à bien plus que des chiffres. Il y a nos croyances, notre histoire familiale, nos peurs, nos automatismes.

Avez-vous grandi dans une famille où « parler d'argent, ça ne se fait pas » ? Ou au contraire, dans un contexte de manque, où chaque dépense provoquait de l'anxiété ?

"L'argent n'est pas une entité fixe, mais plutôt un ensemble de points de données, de défis et d'occasions autour desquels vous gravitez, avec lesquels vous interagissez et par rapport auxquels vous ressentez des émotions" — Prudy Gourguechon, ancienne présidente de l'American Psychoanalytic Association

Un coach budgétaire ne se contente pas de vous donner une méthode. Il ou elle vous aide à comprendre votre rapport émotionnel à l'argent, et à apaiser les tensions intérieures. C'est là que réside la vraie transformation. Selon des recherches en psychologie financière, nos émotions influencent directement nos décisions d'épargne et de dépenses. Les sentiments de honte, de peur ou de culpabilité peuvent nous pousser à éviter complètement de regarder nos comptes — un mécanisme d'évitement qui aggrave souvent la situation.

🎯 Ce que je vois au quotidien : la plupart des personnes qui me contactent n'ont tout simplement pas de budget. Si vous êtes dans ce cas, découvrez comment faire un budget étape par étape. Elles regardent leurs dépenses dans le mois et les subissent, sans avoir défini de plan. Les vacances arrivent, on dépense, on pioche dans les réserves, on se met dans le rouge sans réfléchir. On pense à tort que l'argent du mois prochain va combler le déficit. Mais c'est sauter pour mieux tomber. Et puis il y a le côté psychologique : on n'ose pas en parler. L'argent reste tabou, même en couple, même en famille.

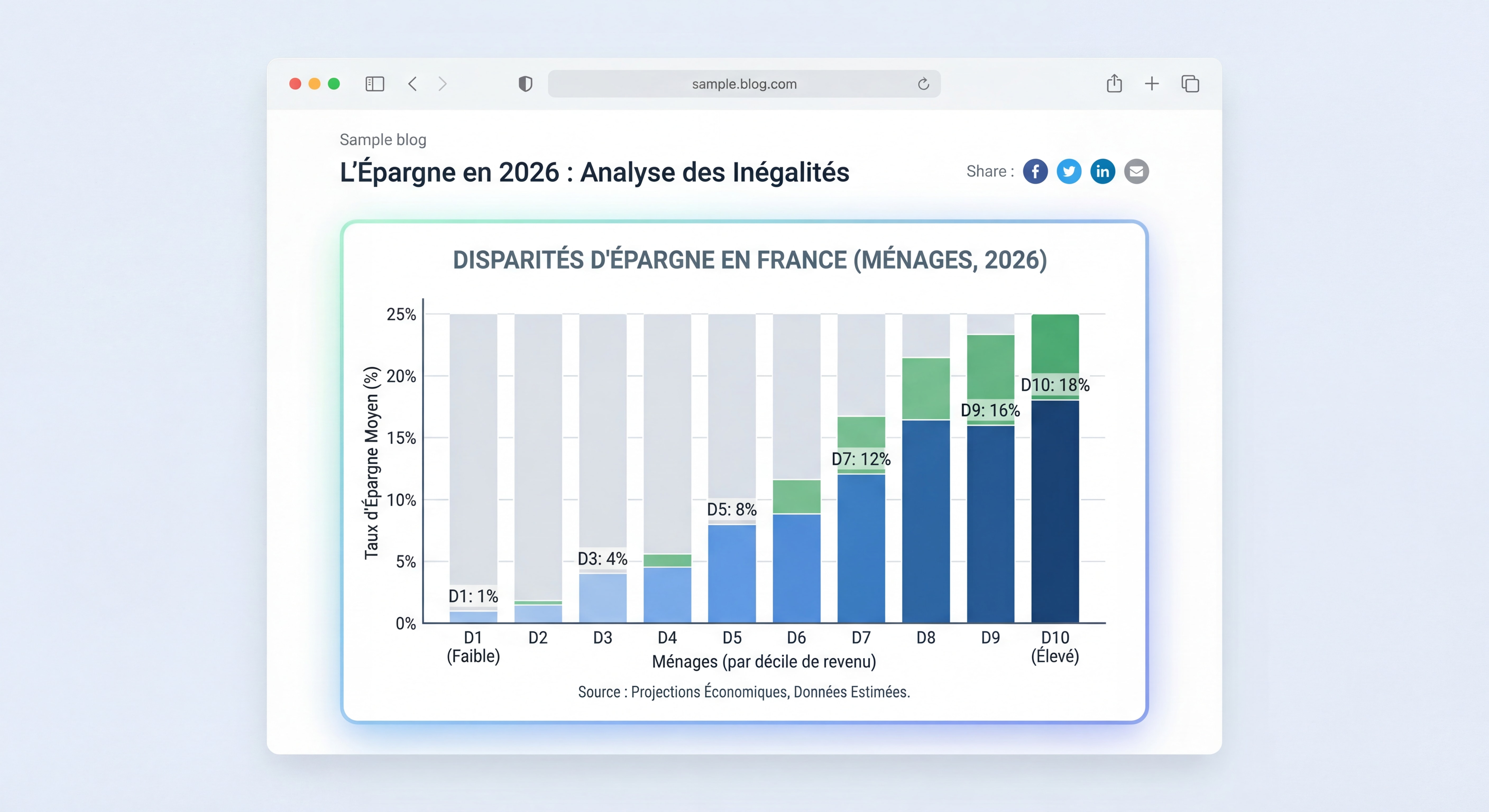

Le contexte financier français en 2026 : pourquoi l'accompagnement est essentiel

En 2026, la situation économique française rend l'accompagnement budgétaire plus pertinent que jamais. L'épargne des Français atteint des sommets historiques avec plus de 6 596 milliards d'euros au deuxième trimestre 2025, selon la Direction générale du Trésor. Pourtant, derrière ces chiffres impressionnants se cachent d'importantes disparités : le patrimoine médian des ménages plafonne à 124 000 euros, bien loin du patrimoine moyen de 278 000 euros.

Les défis financiers actuels

Le contexte de 2026 présente plusieurs défis majeurs pour les ménages français :

| Défi | Impact sur les ménages | Solution avec un coach budgétaire |

|---|---|---|

| Inflation persistante | Pouvoir d'achat réduit | Optimisation des dépenses quotidiennes |

| Dette publique élevée (118,2% du PIB) | Incertitude économique | Construction d'une épargne de sécurité |

| Charge de la dette à 70 milliards € | Pressions fiscales accrues | Planification fiscale intelligente |

| Taux d'épargne à 17,4% | Argent « qui dort » sans stratégie | Allocation optimisée de l'épargne |

Dans ce contexte mouvant, faire appel à un coach budgétaire n'est pas un luxe, mais un investissement stratégique dans votre stabilité financière. Comme le souligne un expert en finances personnelles : « La gestion budgétaire est devenue une compétence stratégique en 2026, entre l'inflation persistante et la complexité des flux financiers. »

📊 6 596 milliards d'euros - Épargne financière des Français

Comment fonctionne le coaching budgétaire avec Camille Services

Le conseil budgétaire pour les particuliers est une démarche qui vise à aider une personne à gérer et optimiser son budget. En qualité de coach budget chez Camille Services, je fais partie des coachs professionnels spécialisés dans la gestion financière personnelle.

Une approche systémique et humaine

Mon rôle est de vous fournir une supervision rigoureuse de votre budget, en examinant en détail vos revenus et dépenses. À partir de cette analyse, j'établis un plan d'action pour une gestion du budget plus efficace.

C'est un accompagnement personnalisé que je vous propose, avec une approche systémique qui combine :

- Psychologie pour comprendre vos habitudes de dépense et votre rapport émotionnel à l'argent

- Questionnement pour identifier les zones d'amélioration et vos véritables priorités

- Position de leadership pour accroître votre motivation et vous permettre d'adopter sereinement et durablement les bonnes habitudes

Le but est de vous aider à élaborer et à tenir un budget mensuel équilibré — par exemple en appliquant la méthode 50/30/20 —, tout en tenant compte de la nécessité d'une épargne pour sécuriser vos finances. Au-delà des chiffres, mon rôle de coach budget s'ancre également dans une position de management bienveillant pour vous guider dans la prise de décisions éclairées, en vous offrant des conseils pour maximiser vos ressources mensuelles.

Les 5 piliers de mon accompagnement

Chez Camille Services, mon approche de coach budgétaire repose sur 5 piliers :

- Accueil sans jugement : un espace sûr pour parler librement de vos difficultés

- Clarté bienveillante : des explications simples et accessibles

- Pouvoir d'agir : vous redevenez acteur de vos finances

- Pragmatisme humain : des solutions concrètes adaptées à VOTRE réalité

- Apaisement intérieur : retrouver la sérénité face à l'argent

C'est une alliance entre expertise financière et sensibilité humaine pour atteindre la sérénité dans vos finances.

Les bénéfices concrets d'un coaching budgétaire

Faire appel à un coach budgétaire, c'est comme faire du tri dans un grenier : au début, c'est un peu le bazar. Puis peu à peu, tout devient plus clair. Voici quelques bénéfices concrets :

Transformation personnelle et financière

- Apaisement mental : fini le stress de fin de mois et l'anxiété en consultant vos comptes

- Visibilité réelle sur vos entrées et sorties d'argent, sans zones d'ombre

- Des choix alignés avec vos priorités (projets, valeurs, envies)

- Une méthode durable, adaptée à VOTRE réalité, pas un modèle unique

- Meilleure communication financière dans le couple ou la famille

- Constitution d'une épargne d'urgence pour faire face aux imprévus

- Arrêt des frais inutiles qui grèvent votre budget sans que vous le remarquiez

- Préparation de projets spécifiques : achat immobilier, retraite, voyage

Des histoires vraies, pas des exemples théoriques

Sabrina et Alexandre étaient dans le rouge chaque mois. Résidence principale à crédit, maison secondaire avec beaucoup de travaux et aucun revenu dedans. Le stress pesait sur le couple, les enfants étaient affectés par l'ambiance. Alexandre passait ses moments libres à rénover la maison.

On a tout repris ensemble : où part l'argent, comment la situation les met en stress. On a fait une projection financière des objectifs du foyer. Résultat : assurances emprunteurs réduites de 50 %, 6 800 € récupérés sur 2 ans grâce aux frais réels. La maison secondaire, dans un village sans demande locative et pas rentable, a été vendue. Le cash a permis de payer les dettes accumulées. 3 mois après, le couple était dans le vert, avec 8 % d'épargne mensuelle constituée et des sourires retrouvés.

Corrine ne savait pas où partait son argent. On a chiffré ses dépenses, retravaillé son budget et surtout identifié où elle pouvait faire des économies : 25 € sur l'énergie, 8 € sur le téléphone, 37 € sur les impôts… 121 € d'économie par mois en retravaillant des contrats qui n'étaient pas adaptés à ses besoins. Ça, c'est du concret. Pour aller plus loin, découvrez mes conseils pour économiser 500 euros par mois.

Franck et Sophie ont deux enfants : Carine, 14 ans, qui rêve de devenir vétérinaire, et Sofiane, 16 ans, qui veut intégrer une école d'ingénieur. Économies mises de côté : 0 €. On a retravaillé le budget familial, qui partait dans tous les sens sans objectifs précis. 420 € par mois épargnés la première année, 600 € la seconde. Les études des enfants sont financées.

« Camille, tu es comme un soleil dans l'obscurité. Tu mets la lumière sur ceux qui sont dans l'ombre et tu leur permets de rayonner à nouveau. » — Une cliente accompagnée lors d'un divorce difficile

Un autre client m'a dit que j'avais sauvé son couple. Que sans cet accompagnement, il n'aurait jamais pris conscience de ses problèmes avec l'argent. Ce genre de témoignage, ça fait chaud au cœur — et ça confirme pourquoi je fais ce métier.

Impact mesurable sur votre quotidien

Le but n'est pas de devenir une machine à économiser, mais de construire une relation saine, fluide et consciente à l'argent. Une relation qui soutient vos projets, au lieu de les freiner.

Optimiser ses dépenses : les économies concrètes à portée de main

Dans ma pratique, je constate que la plupart des foyers peuvent dégager plusieurs centaines d'euros par an sans changer de mode de vie. Il suffit souvent d'un audit ciblé pour révéler des économies insoupçonnées :

| Type de dépense | Économie potentielle annuelle | Actions concrètes |

|---|---|---|

| Abonnements multiples | 200 à 400 € | Audit des services utilisés, résiliation des doublons |

| Assurances | 300 à 600 € | Comparaison annuelle, renégociation |

| Énergie | 150 à 300 € | Changement de fournisseur, éco-gestes |

| Alimentation | 500 à 1 000 € | Planification des repas, lutte contre le gaspillage |

| Achats impulsifs | 400 à 800 € | Règle des 48h, méthode BISOUS |

C'est exactement ce qu'on a fait avec Corrine : 25 € sur l'énergie, 8 € sur le téléphone, 37 € sur les impôts... 121 € d'économie par mois en retravaillant des contrats qui n'étaient pas adaptés à ses besoins.

Gérer l'argent en couple ou en famille

L'argent reste l'un des sujets les plus délicats dans un couple. Dans mon accompagnement, je vois régulièrement des tensions qui n'ont rien à voir avec le montant des revenus, mais tout à voir avec le manque de cadre et de communication.

Un coaching budgétaire permet de :

- Poser un budget commun clair, transparent et partagé

- Répartir les charges de façon équitable selon les revenus de chacun

- Définir ensemble des objectifs financiers partagés et motivants

- Adopter une communication sereine et constructive sur les finances

| Méthode | Principe | Avantages |

|---|---|---|

| Compte commun total | Tous les revenus dans un seul compte | Simplicité, transparence totale |

| Comptes séparés + commun | Chacun garde son compte + un compte pour les charges | Autonomie + mutualisation |

| Répartition proportionnelle | Contribution selon les revenus de chacun | Équité financière |

Franck et Sophie en sont la preuve : la première année, ils ont épargné 420 €/mois. La seconde, 600 €. Ce n'est pas de la magie — c'est le résultat d'un cadre clair et d'ajustements réguliers. Pour aller plus loin, découvrez comment optimiser les finances de votre famille.

Comment choisir le bon coach budgétaire pour vous

Tous les coachs budgétaires ne se valent pas, et c'est bien normal : chacun a sa méthode, son approche, son énergie. Alors, comment faire le bon choix ?

Critères essentiels à considérer

Voici quelques critères à considérer pour trouver le coach budgétaire qui vous correspond :

| Critère | Pourquoi c'est important | Questions à poser |

|---|---|---|

| Écoute sans jugement | Vous devez vous sentir libre de parler, même de vos « casseroles » financières | « Comment créez-vous un espace de confiance ? » |

| Clarté dans l'accompagnement | Comprendre le processus et les étapes | « Quelle est votre méthode ? Combien de séances ? » |

| Approche humaine | Pas de moralisation, mais de la compréhension | « Comment abordez-vous les difficultés émotionnelles liées à l'argent ? » |

| Méthode personnalisée | Pas un modèle unique appliqué à tout le monde | « Comment adaptez-vous votre accompagnement à ma situation ? » |

| Valeurs alignées | Des principes qui résonnent avec les vôtres | « Quelle est votre philosophie en matière de gestion budgétaire ? » |

Les tarifs d'un coaching budgétaire

La question du coach budgétaire tarif est légitime. J'y réponds en détail dans mon article combien coûte un coaching budgétaire. En France, les tarifs varient généralement entre 80€ et 150€ de l'heure pour les particuliers. Mais il est important de voir cet investissement comme un levier de transformation plutôt qu'une simple dépense.

Chez Camille Services, voici les formules proposées :

Rendez-vous téléphonique découverte - 0€

- Connaître le service sollicité

- Découverte de l'objectif client

- Définition du problème principal

- Analyse des besoins client

- Définition des objectifs

Coaching budgétaire - 199€

- Analyse de votre situation et de vos besoins

- Travail sur votre budget et adaptation

- Travail sur la partie comportementale

- Définition des objectifs financiers

- 1 RDV de 1h30

Coaching budgétaire annuel - 1000€

- Accompagnement personnalisé sur un an

- Audit et analyse du budget

- Analyse des objectifs financiers du foyer

- Mise en place et suivi de la stratégie financière

📊 17,4% du revenu disponible brut - Taux d'épargne des Français

Prendre le premier pas

Prendre contact avec un coach budgétaire, ce n'est pas admettre une faiblesse. C'est reprendre les rênes de sa vie financière, avec lucidité, confiance et sérénité.

Vous méritez de ne plus vivre dans la peur du découvert — et si vous êtes concerné, voici comment sortir du découvert bancaire concrètement. Vous méritez de faire des choix libres, sans pression extérieure. Et si cette transformation commençait aujourd'hui ?

Je vous invite à faire un premier pas : observez votre relation à l'argent, avec curiosité. Et si vous sentez que c'est le moment, je serai ravi de vous accompagner.

👉 Envie de vous réconcilier avec votre budget (et avec vous-même) ? Prenez rendez-vous ici pour un appel découverte offert.

Réconcilier les gens avec leur argent, leur histoire, et leur pouvoir d'agir.

Pour aller plus loin

- Coach financier : structurez et optimisez vos finances

- Dysmorphie financière : quand l’argent devient un piège

- Camille Services, du made in France

- Comment choisir un coach financier : 8 critères clés

- Financer son projet : 3 étapes concrètes et simples

FAQ

Je n'ai pas d'argent, pourquoi payer un coach budgétaire ?

Il est compréhensible de se demander pourquoi investir dans un coaching financier lorsqu'on a déjà des contraintes budgétaires. Cependant, il est important de voir le coaching comme un investissement dans votre avenir financier. Pour mieux comprendre la valeur de cet accompagnement, consultez mon article à quoi sert un coach budgétaire. Un coach budgétaire vous aide à optimiser la gestion de vos ressources, à atteindre vos objectifs et à réduire le stress lié à vos finances. Les économies réalisées à long terme grâce à une meilleure gestion peuvent largement compenser les coûts initiaux du coaching.

De plus, chez coach budgétaire CamilleServices, je propose des tarifs accessibles et transparents, adaptés à votre situation. Le rendez-vous découverte est d'ailleurs totalement gratuit — prenez rendez-vous ici.

Je n'aime pas parler d'argent, comment faire ?

Je comprends que parler d'argent peut être délicat. C'est pourquoi je crée un environnement sûr et confidentiel où vous pouvez vous exprimer librement. Pas de question interdite, pas de jugement. On parle d'argent comme on parlerait d'un projet de vie — parce que c'est exactement ce que c'est. Je m'adapte à votre rythme et à votre niveau de confort pour aborder vos préoccupations financières de manière constructive.

Nos échanges sont-ils confidentiels ?

Absolument. La confidentialité de vos informations est une priorité pour Camille Services. Toutes vos données financières et personnelles sont strictement protégées et ne seront jamais divulguées sans votre consentement explicite. Nous respectons rigoureusement les normes RGPD et mettons en place toutes les mesures nécessaires pour assurer la sécurité de vos informations. Vous pouvez consulter notre politique de confidentialité pour plus de détails.

Avez-vous des résultats ?

Oui, et je préfère vous donner des chiffres concrets plutôt que des promesses. Quelques exemples réels :

- Sabrina et Alexandre : dans le rouge chaque mois → dans le vert en 3 mois, avec 8 % d'épargne mensuelle

- Corrine : 121 €/mois d'économies en retravaillant ses contrats (énergie, téléphone, impôts)

- Franck et Sophie : de 0 € d'épargne à 600 €/mois mis de côté pour les études de leurs enfants

- 6 800 € d'impôts récupérés sur 2 ans grâce à l'optimisation des frais réels

Une cliente m'a dit que notre rencontre lui avait changé la vie. Un autre client m'a confié que j'avais sauvé son couple. Ce sont ces résultats-là qui comptent pour moi.

Quelle est la différence entre un coach budgétaire et un conseiller financier ?

Un conseiller financier se concentre principalement sur les placements, les investissements et la stratégie patrimoniale. Un coach budgétaire, quant à lui, travaille sur la gestion quotidienne de votre budget, vos habitudes de dépenses et votre rapport émotionnel à l'argent. Le coaching budgétaire est particulièrement adapté si vous souhaitez reprendre le contrôle de vos finances au quotidien, sortir du découvert ou constituer une épargne de base avant d'envisager des investissements plus sophistiqués.

Chiffres clés

📊 82% des Français préfèrent réduire les dépenses plutôt qu'augmenter les impôts (Source: Sondage Odoxa pour la Fondation IFRAP, 2026)

💰 6 596 milliards d'euros : montant de l'épargne financière des ménages français au T2 2025 (Source: Direction générale du Trésor, 2026)

📈 17,4% : taux d'épargne des Français du revenu disponible brut, parmi les plus élevés d'Europe (Source: Insee, 2026)

🏠 124 000 euros : patrimoine médian des ménages français, révélant d'importantes disparités (Source: Banque de France, 2026)

Conclusion

Faire appel à un coach budgétaire en 2026, c'est bien plus qu'apprendre à gérer un tableau Excel. C'est entreprendre un voyage de transformation personnelle où vous réconciliez votre histoire, vos émotions et vos finances. Dans un contexte économique incertain, où la dette publique française atteint 118,2% du PIB et où les pressions financières s'intensifient, reprendre le contrôle de vos finances personnelles devient un acte de résilience et de liberté.

Que vous soyez submergé par les dettes, que vous ayez des revenus irréguliers, ou simplement que vous souhaitiez optimiser votre gestion pour réaliser vos projets, un coach budgétaire vous offre un espace sûr, des outils concrets et un accompagnement bienveillant pour transformer votre relation à l'argent.

Chez Camille Services, je crois profondément que chacun mérite de vivre sans l'angoisse du découvert, sans la culpabilité des dépenses, et avec la fierté d'avoir construit une stabilité financière alignée avec ses valeurs.

Le premier pas est souvent le plus difficile. Mais c'est aussi le plus libérateur.

👉 Réservez votre appel découverte gratuit et commencez votre transformation financière dès aujourd'hui.

Changer d’assurance emprunteur : économiser et protéger

Changer d’assurance emprunteur : comment procéder, quelles économies espérer et comment mieux protéger votre foyer grâce à la délégation d’assurance.

Accompagnement budget personnalisé : reprenez le contrôle

Votre salaire disparaît trop vite ? Un accompagnement budgétaire personnalisé vous aide à comprendre vos habitudes et à reprendre le contrôle de vos finances.