Gestion de patrimoine à Bouaye, 7 secrets

Faire mieux que votre banque privée en matière de gestion de patrimoine à Bouaye, c'est l'objectif de Camille Services. Un objectif à la fois simple et ambitieux. Pour y parvenir, je sélectionne des solutions d'investissements financiers et immobiliers auprès d'établissements spécialisés et réputés, car le but est de répondre précisément aux besoins de mes clients. En 2026, dans un contexte économique en constante évolution, la gestion de patrimoine devient plus que jamais un levier stratégique pour sécuriser votre avenir et celui de vos proches.

Table des matières

- En quoi consiste la gestion de patrimoine à Bouaye ?

- Secret n°1 : établir un bilan patrimonial complet

- Secret n°2 : mieux placer son épargne grâce à la gestion de patrimoine

- Secret n°3 : bien préparer sa retraite dès maintenant

- Secret n°4 : investir dans l'immobilier efficacement

- Secret n°5 : transmettre son patrimoine dans les meilleures conditions

- Secret n°6 : trouver des financements plus efficacement

- Secret n°7 : bénéficier d'un accompagnement humain et personnalisé

En quoi consiste la gestion de patrimoine à Bouaye ?

La gestion de patrimoine à Bouaye, c'est avant tout une approche de proximité pour accompagner mes clients dans toutes les dimensions de leur patrimoine. Le rôle du conseiller en gestion de patrimoine (CGP) est d'être un véritable chef d'orchestre financier qui coordonne l'ensemble de vos actifs pour atteindre vos objectifs de vie.

Les missions d'un CGP sont diverses et variées, car ce sont les besoins spécifiques de chaque client qui les définissent. On passe de la gestion financière, avec l'épargne et les placements, à l'immobilier locatif. Il y a aussi le droit du patrimoine et la fiscalité, un sujet complexe mais crucial à ne pas négliger. Vous avez la partie liée à la préparation de la retraite et la succession, qui sont rarement anticipées alors qu'elles devraient être au cœur de toute stratégie patrimoniale.

La gestion de patrimoine à Bouaye, c'est également toute la gestion des actifs professionnels pour les entrepreneurs et dirigeants. En plus, je gère des cas particuliers, comme les carrières atypiques : artistes, sportifs, professions libérales et bien d'autres profils qui nécessitent une approche sur mesure.

📊 78% des clients considèrent les CGP comme la meilleure source de conseil patrimonial - Confiance des clients dans les CGP

Secret n°1 : établir un bilan patrimonial complet

La base pour faire de la gestion de patrimoine à Bouaye efficacement, c'est le bilan patrimonial. Sans cette cartographie complète du patrimoine d'un ménage, impossible de travailler sur des fondations solides.

On intègre dans ce bilan le patrimoine sous toutes ses formes : financier (épargne, placements, assurance vie), immobilier (résidence principale, locatif, SCPI), professionnel (parts de société, stock-options) et mobilier (véhicules, œuvres d'art). Ensuite, on soustrait les dettes pour obtenir le patrimoine net du ménage.

C'est avec ce bilan que nous pouvons échanger sur des données objectives, fixer des objectifs clairs et prendre les meilleures décisions pour les atteindre. Cette étape est fondamentale : elle permet de visualiser votre situation actuelle et d'identifier les leviers d'optimisation disponibles.

| Composante du bilan | Ce qui est analysé | Objectif |

|---|---|---|

| Patrimoine financier | Livrets, assurance vie, PER, comptes titres | Optimiser la performance et la fiscalité |

| Patrimoine immobilier | Résidence principale, locatif, SCPI | Évaluer la rentabilité et les opportunités |

| Patrimoine professionnel | Parts de société, stock-options | Anticiper la transmission et l'optimisation |

| Dettes | Crédit immobilier, crédit consommation | Restructurer si nécessaire |

Secret n°2 : mieux placer son épargne grâce à la gestion de patrimoine

Souvent, on me pose des questions sur l'épargne : quels supports choisir ? Quelle stratégie adopter en 2026 ? Les réponses à ces questions viennent de l'étude détaillée du profil de mes clients. Je ne vais pas conseiller les mêmes placements à tous, cela dépend des objectifs de vie et de la sensibilité au risque de chacun.

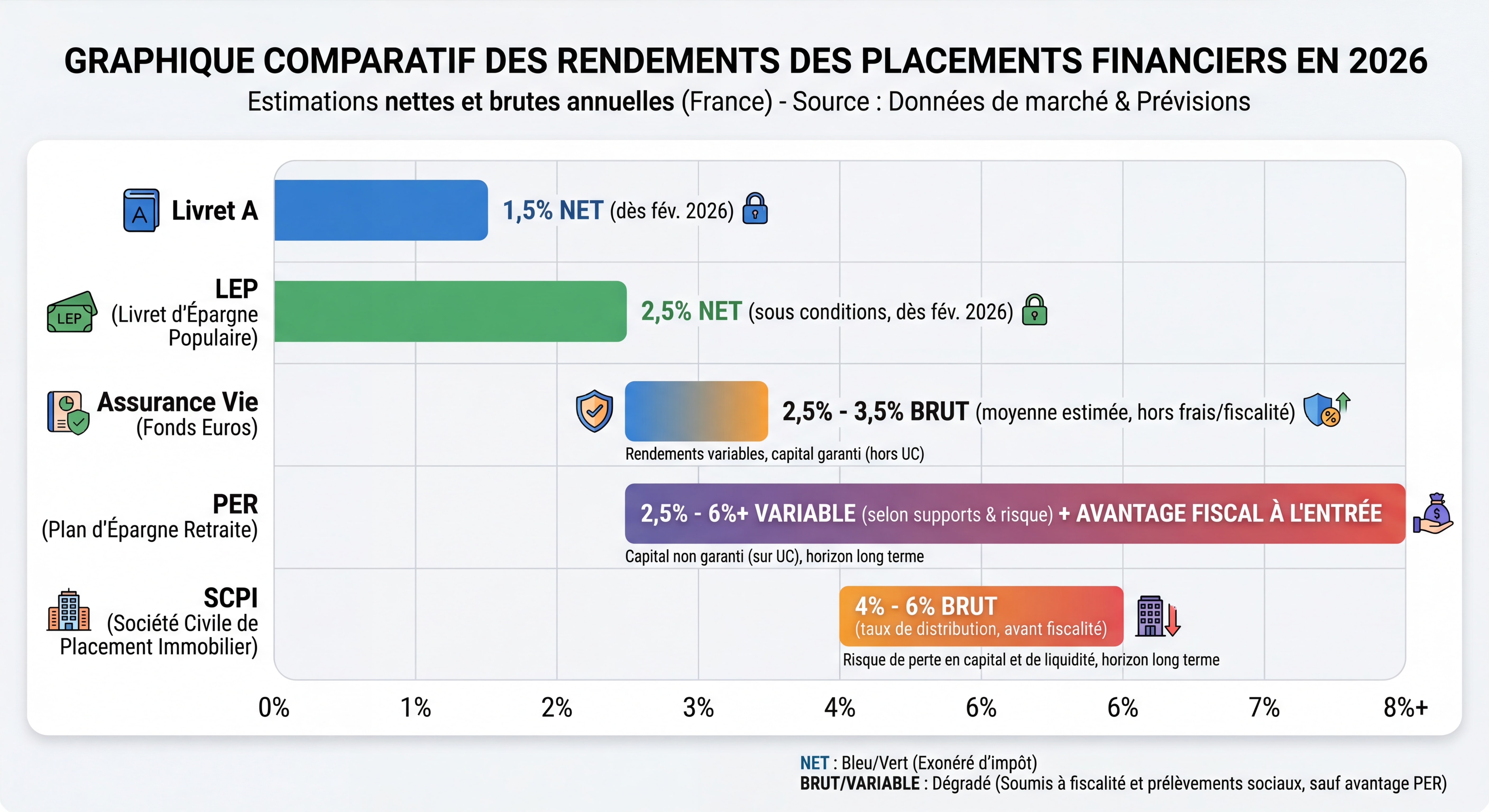

En 2026, le contexte a évolué. Le Livret A a vu son taux baisser à 1,50% depuis février 2026, après avoir culminé à 3% lors de la période d'inflation. Le LEP (Livret d'Épargne Populaire) offre désormais 2,50%, en baisse également. Dans ce contexte, diversifier son épargne devient crucial.

Sur la gestion de patrimoine à Bouaye, il m'arrive aussi d'avoir des demandes très ciblées. Par exemple, répondre à des demandes d'investissement socialement responsable (ISR), qui représente une tendance forte en 2026, ou alors lié à une défiscalisation avec les nouveaux dispositifs disponibles.

Les enveloppes fiscales à privilégier en 2026

| Enveloppe | Avantage fiscal | Disponibilité | Transmission | Idéal pour |

|---|---|---|---|---|

| Assurance vie | Fiscalité avantageuse après 8 ans | Totale | Hors succession | Épargne long terme et transmission |

| PER | Déduction fiscale à l'entrée | Bloqué jusqu'à la retraite | Dans la succession | Préparation retraite |

| PEA | Exonération après 5 ans | Totale | Dans la succession | Investissement actions européennes |

| SCPI | Revenus réguliers | Moyenne | Dans la succession | Diversification immobilière |

Secret n°3 : bien préparer sa retraite dès maintenant

Au vu des annonces du gouvernement et de l'inflation persistante, on peut s'attendre à une diminution du pouvoir d'achat des retraités. C'est pourquoi la préparation de la retraite est une thématique où je suis très sollicitée en 2026.

Mon rôle va être de permettre au client d'acquérir des actifs immobiliers ou financiers qui vont générer des revenus complémentaires. La gestion de patrimoine à Bouaye est votre allié pour une préparation de la retraite pragmatique et efficace.

Attention aux changements 2026 sur le PER : la loi de finances 2026 a introduit des modifications importantes. Les versements effectués sur un PER après 70 ans ne sont plus déductibles du revenu imposable. L'objectif est de recentrer le PER sur sa vocation première : préparer la retraite, et non servir d'outil d'optimisation fiscale tardive. En revanche, le report du plafond de déduction non utilisé passe de 3 à 5 ans, offrant plus de souplesse pour optimiser votre fiscalité.

📊 18,2% selon l'INSEE - Taux d'épargne des Français

La stratégie idéale combine plusieurs approches : un PER pour la déduction fiscale et la constitution d'une rente, une assurance vie pour la souplesse et la transmission, et des investissements immobiliers pour des revenus locatifs pérennes. Anticiper est la clé : plus vous commencez tôt, plus l'effet de capitalisation joue en votre faveur.

Secret n°4 : investir dans l'immobilier efficacement

Sur internet et les réseaux sociaux, vous avez des centaines d'influenceurs immobiliers qui vous promettent monts et merveilles. Le CGP, qui est un véritable professionnel accrédité par l'État, fera tout mieux et dans votre intérêt.

Car il va permettre à ses clients d'aller à l'essentiel : trouver des biens avec un réel potentiel, simuler leur rentabilité de manière réaliste, estimer le cash-flow mensuel et optimiser la fiscalité sur le long terme.

Les opportunités immobilières en 2026

L'année 2026 présente des opportunités intéressantes pour l'investissement immobilier. Après avoir tutoyé les sommets, les taux d'intérêt immobiliers baissent et reviennent autour de 3%. En parallèle, on assiste à une baisse des prix des logements dans certaines zones, créant des points d'entrée attractifs.

Bouaye, située à seulement 15 km au sud-ouest de Nantes, séduit de plus en plus d'acheteurs et d'investisseurs en quête d'un cadre de vie alliant proximité de la métropole nantaise et qualité de vie. La demande locative y reste soutenue, notamment pour les familles et les jeunes actifs travaillant à Nantes.

| Ville | Prix moyen au m² | Loyer moyen au m² | Rendement locatif |

|---|---|---|---|

| Grenoble | 2 595 € | 12,36 € | 5,72% |

| Marseille | 3 234 € | 14,46 € | 5,38% |

| Montpellier | NC | NC | 5,23% |

| Toulouse | NC | NC | 4,69% |

Les stratégies varient selon vos objectifs : location meublée pour un rendement immédiat, location nue avec le nouveau statut du bailleur privé proposé en 2026, SCPI pour diversifier sans contrainte de gestion, ou encore colocation pour maximiser les revenus. Chaque option correspond à un profil et des objectifs spécifiques.

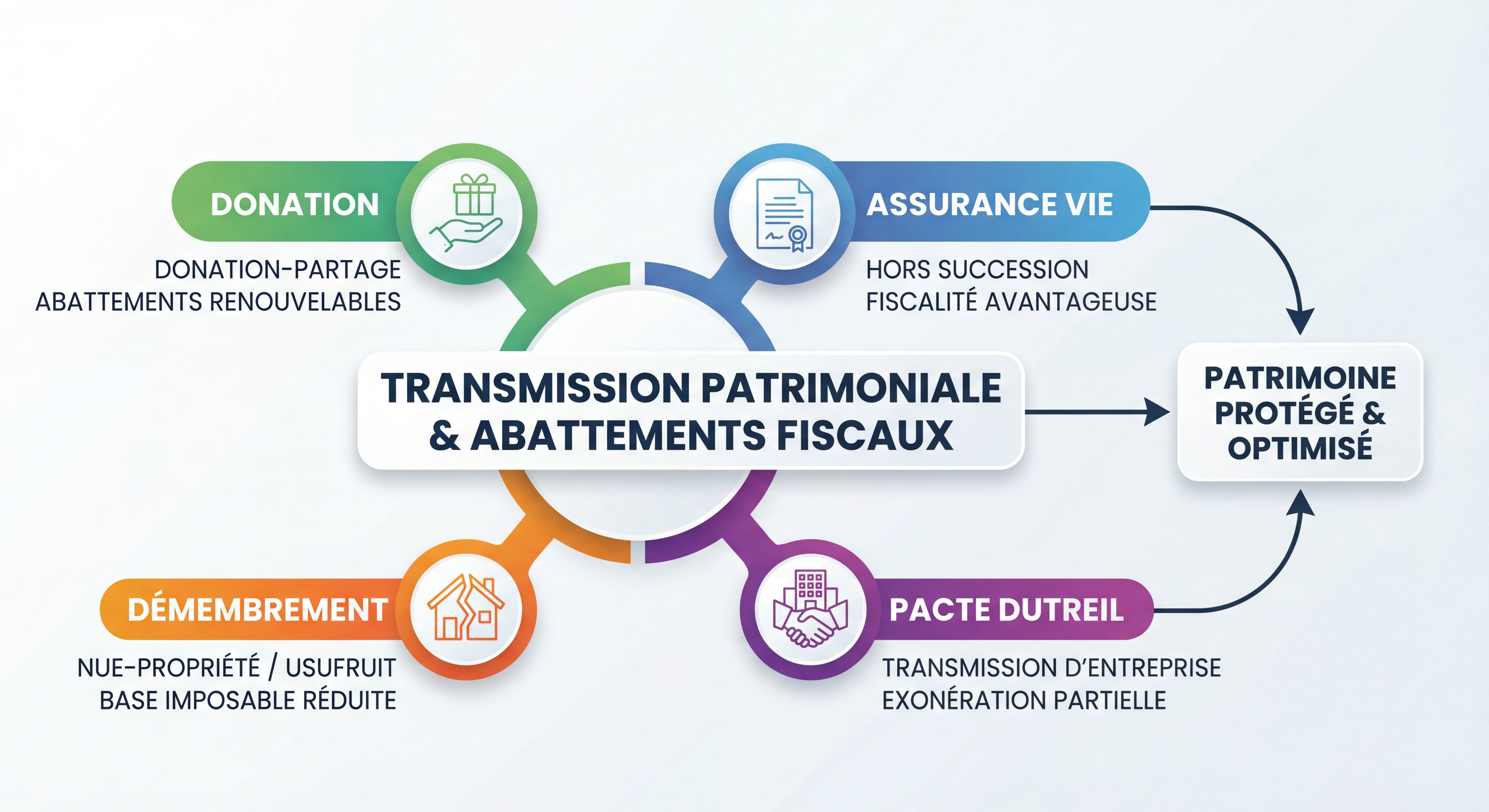

Secret n°5 : transmettre son patrimoine dans les meilleures conditions

Mon rôle ne s'arrête pas au présent, il est transgénérationnel. Suivant les problématiques successorales de mes clients, je leur propose des opérations qui permettent de transmettre aux personnes souhaitées au moindre coût fiscal.

La gestion de patrimoine à Bouaye s'appuie aussi sur des experts, comme les notaires et avocats fiscalistes, pour sécuriser juridiquement vos opérations de transmission.

Les outils de transmission en 2026

En 2026, plusieurs leviers sont disponibles pour optimiser la transmission de votre patrimoine :

Les donations : vous pouvez donner jusqu'à 100 000 € par enfant tous les 15 ans en exonération de droits. Ce délai permet de renouveler l'abattement et de transmettre progressivement votre patrimoine de votre vivant.

Le démembrement de propriété : en donnant la nue-propriété tout en conservant l'usufruit, vous réduisez considérablement les droits de donation tout en continuant à profiter des revenus de vos biens.

L'assurance vie : avec son régime successoral avantageux (abattement de 152 500 € par bénéficiaire pour les versements avant 70 ans), elle reste un outil incontournable de transmission.

Nouveauté 2026 : la déclaration des dons manuels et des dons de sommes d'argent se fait désormais exclusivement en ligne via votre espace personnel sur le site des impôts.

Secret n°6 : trouver des financements plus efficacement

Un conseiller en gestion de patrimoine peut aussi avoir la casquette de courtier en crédit ou en rachat de crédit. Personnellement, je travaille avec les meilleurs spécialistes sur ce sujet, ce qui permet à mes clients de gagner du temps et de l'argent.

De plus, nous travaillons sur des dossiers spécifiques qui nécessitent une expertise particulière : financement d'une SCI, montages pour professions libérales, optimisation de la capacité d'emprunt en fonction de votre situation patrimoniale globale.

Avec les taux qui reviennent autour de 3% en 2026, c'est le moment opportun pour renégocier vos crédits existants ou financer de nouveaux projets immobiliers. L'effet de levier du crédit immobilier reste un outil puissant pour développer son patrimoine.

Secret n°7 : bénéficier d'un accompagnement humain et personnalisé

Le rôle d'un CGP peut sembler proche de celui d'un conseiller financier bancaire haut de gamme. Cependant, les différences sont majeures.

Tout d'abord, le CGP s'inscrit dans une optique de long terme, alors que les conseillers bancaires « tournent » régulièrement, vous obligeant à réexpliquer votre situation à chaque changement. Ensuite, le CGP dispose d'une vision d'ensemble du marché et non des seuls produits de sa banque, garantissant des recommandations réellement indépendantes.

Enfin, le conseiller en gestion de patrimoine met l'humain au cœur de la relation : faire preuve de pédagogie, d'écoute, respecter les souhaits et particularités de ses clients, garantir la confidentialité, c'est un véritable métier !

📊 78% considèrent les CGP comme la meilleure source de conseil patrimonial - Satisfaction des clients de CGP

C'est pourquoi on compare parfois le CGP au médecin de famille. Comme un médecin de famille, les clients conservent souvent leur CGP à vie, et le transmettent de génération en génération. Cette relation de confiance se construit dans la durée et repose sur une compréhension profonde de vos objectifs, de vos valeurs et de votre situation familiale.

Les exigences du métier en 2026

En 2026, le métier de CGP se redéfinit autour d'exigences accrues de méthode, de preuve et de responsabilité. Le devoir de conseil reste central, la traçabilité incontournable, et la protection des données des clients est devenue un enjeu majeur. Ces contraintes sont aussi des opportunités pour les cabinets structurés qui ont su s'adapter aux nouvelles réglementations.

Le chiffre d'affaires moyen d'un cabinet adhérent à la Chambre des CGP est de 650 000 €, un chiffre en constante progression. L'encours total suivi par les adhérents s'élève à plus de 105 milliards d'euros, soit une part significative de l'épargne financière des ménages français.

Chiffres clés

📊 78% des clients considèrent les CGP comme la meilleure source de conseil patrimonial (Source : Baromètre BNP Paribas Cardif 2026)

💰 650 000 € : chiffre d'affaires moyen d'un cabinet de gestion de patrimoine en France (Source : CNCGP 2026)

📈 105 milliards € : encours total géré par les adhérents de la Chambre des CGP (Source : Baromètre CNCGP 2026)

🏠 5,72% : rendement locatif moyen à Grenoble, ville la plus rentable pour l'investissement locatif en 2026 (Source : Meilleurtaux.com)

Pour aller plus loin

- Coaching financier personnalisé

- Gestion de patrimoine : les dérives du secteur

- Camille Services à Nantes : gestion de patrimoine

- Héritage : ce qui change pour les frais bancaires

- La retraite, 2 conseils pour la préparer

- Préparer sa retraite après 50 ans sereinement

FAQ

Pourquoi choisir un conseiller en gestion de patrimoine à Bouaye plutôt qu'un conseiller bancaire ?

Un conseiller en gestion de patrimoine indépendant vous offre une vision globale du marché, sans être limité aux produits d'une seule banque. À Bouaye, cette proximité géographique permet un accompagnement personnalisé et régulier, dans une relation de confiance à long terme. Contrairement aux conseillers bancaires qui changent régulièrement, votre CGP vous suit sur la durée et connaît parfaitement votre situation et vos objectifs.

Quels sont les changements fiscaux à connaître en 2026 pour optimiser son patrimoine ?

Les principales nouveautés 2026 concernent le PER : les versements après 70 ans ne sont plus déductibles fiscalement, mais le report du plafond de déduction non utilisé passe de 3 à 5 ans. Le Livret A est passé à 1,50% et le LEP à 2,50%. La déclaration des dons manuels se fait désormais exclusivement en ligne. Ces évolutions nécessitent d'adapter votre stratégie patrimoniale.

Est-ce le bon moment pour investir dans l'immobilier en 2026 ?

Oui, 2026 présente des opportunités intéressantes. Les taux d'intérêt sont redescendus autour de 3%, les prix des logements ont baissé dans certaines zones, et la demande locative reste forte, particulièrement dans les métropoles et villes moyennes comme Bouaye, proche de Nantes. C'est un point d'entrée favorable pour constituer ou développer son patrimoine immobilier.

Comment préparer efficacement sa retraite avec la gestion de patrimoine ?

La préparation de la retraite nécessite une approche diversifiée : combiner un PER pour la déduction fiscale, une assurance vie pour la souplesse, et des investissements immobiliers pour des revenus locatifs pérennes. Plus vous commencez tôt, plus l'effet de capitalisation joue en votre faveur. Un bilan patrimonial permet d'identifier les leviers adaptés à votre situation et vos objectifs de revenus à la retraite.

Quels sont les frais d'un conseiller en gestion de patrimoine ?

Les modes de rémunération varient selon les cabinets : commissions sur les produits souscrits, honoraires de conseil, ou un mix des deux. Chez Camille Services, la transparence est totale sur la rémunération. L'important est que le conseil soit aligné sur vos intérêts et non sur des logiques de vente de produits. N'hésitez pas à demander une simulation lors d'un premier rendez-vous.

Conclusion

Voilà, vous savez tout : ne craignez plus de franchir la porte de Camille Services ! La gestion de patrimoine à Bouaye, c'est possible et c'est maintenant.

Votre argent doit servir vos intérêts et celui de vos projets. Il y a plusieurs façons de placer votre argent, mais attention : il faut travailler avec un professionnel agréé qui répond aux obligations légales et qui place votre intérêt au centre de ses préoccupations.

En 2026, dans un contexte économique en évolution avec des changements fiscaux importants, l'accompagnement d'un conseiller en gestion de patrimoine devient plus que jamais indispensable. Que ce soit pour optimiser votre épargne, préparer votre retraite, investir dans l'immobilier, ou transmettre votre patrimoine dans les meilleures conditions, chaque situation nécessite une stratégie sur mesure.

Alors, on se met au travail ? On va faire travailler votre argent pour atteindre vos objectifs. Prenez rendez-vous dès maintenant pour un premier échange de 15 minutes et découvrez comment la gestion de patrimoine à Bouaye peut transformer votre avenir financier.

Retrouvez-moi sur l'annuaire de la CNCEF pour vérifier mes accréditations et mon statut de professionnel réglementé.

Les 10 meilleures applications de gestion de budget en 2025

Gestion de budget en 2025 : les 10 meilleures applications pour suivre vos dépenses, faire des économies et atteindre vos objectifs financiers au quotidien.

Gestion de patrimoine : les dérives du secteur

Gestion de patrimoine : pourquoi tant d’investisseurs sont inquiets ? Décryptage des pratiques douteuses et conseils pour investir avec confiance et lucidité.