Les frais réels, comment ça fonctionne ?

Vous payez peut-être trop d'impôts sans le savoir. Chaque année, des milliers de salariés français passent à côté d'une opportunité fiscale majeure : la déduction des frais réels. Contrairement à l'abattement automatique de 10 %, cette option permet de déduire l'intégralité des dépenses professionnelles réellement supportées. Mais attention, les règles évoluent constamment et méritent qu'on s'y attarde pour optimiser sa déclaration 2026.

Table des matières

- Qu'est-ce que les frais réels ?

- Frais réels ou abattement de 10 % : que choisir ?

- Les frais réels connus : kilomètres et repas

- Les autres frais réels méconnus

- Comment déclarer vos frais réels en 2026

- FAQ

- Chiffres clés

Qu'est-ce que les frais réels ?

Les frais réels représentent l'ensemble des dépenses professionnelles que vous supportez personnellement dans le cadre de votre activité salariée. Par défaut, l'administration fiscale applique automatiquement un abattement forfaitaire de 10 % sur vos salaires avant calcul de l'impôt. Cet abattement est censé couvrir vos frais professionnels sans que vous ayez à les justifier.

Cependant, vous avez le choix de refuser cet abattement et de déclarer vos frais réels si ceux-ci dépassent les 10 % forfaitaires. Cette option s'avère particulièrement avantageuse pour les salariés qui parcourent de longues distances quotidiennes, travaillent en télétravail ou engagent des frais professionnels importants.

Pourquoi opter pour les frais réels ?

L'intérêt de déclarer vos frais réels va au-delà de la simple réduction d'impôt. Même si vous n'êtes pas imposable, cette démarche peut diminuer votre revenu fiscal de référence (RFR). Un RFR plus bas peut vous ouvrir droit à diverses aides sociales, à l'exonération de taxe d'habitation ou à d'autres avantages fiscaux.

📊 13 522 € par personne en 2026 - Plafond de l'abattement forfaitaire

Frais réels ou abattement de 10 % : que choisir ?

La question cruciale est de savoir quelle option est la plus avantageuse pour votre situation. Le calcul est relativement simple : additionnez tous vos frais professionnels de l'année et comparez-les à 10 % de votre salaire brut.

Calcul de comparaison

| Situation | Abattement 10 % | Frais réels | Option avantageuse |

|---|---|---|---|

| Salaire 25 000 € - Trajets courts | 2 500 € | 1 800 € | Abattement 10 % |

| Salaire 30 000 € - 40 km/jour | 3 000 € | 7 500 € | Frais réels |

| Salaire 45 000 € - Télétravail + trajets | 4 500 € | 6 200 € | Frais réels |

Exemple concret : Madame Dupont gagne 28 000 € par an. L'abattement de 10 % lui offrirait une déduction de 2 800 €. Mais elle parcourt 35 km aller-retour quotidiennement avec sa voiture de 5 CV, soit environ 160 jours travaillés. Ses frais kilométriques s'élèvent à 4 965 €, auxquels s'ajoutent 792 € de frais de repas (160 jours × 4,95 €). Total : 5 757 €. En optant pour les frais réels, elle économise 2 957 € de base imposable supplémentaire.

📊 472 € par membre du foyer fiscal en 2026 - Montant minimum de déduction forfaitaire

Les frais réels connus : kilomètres et repas

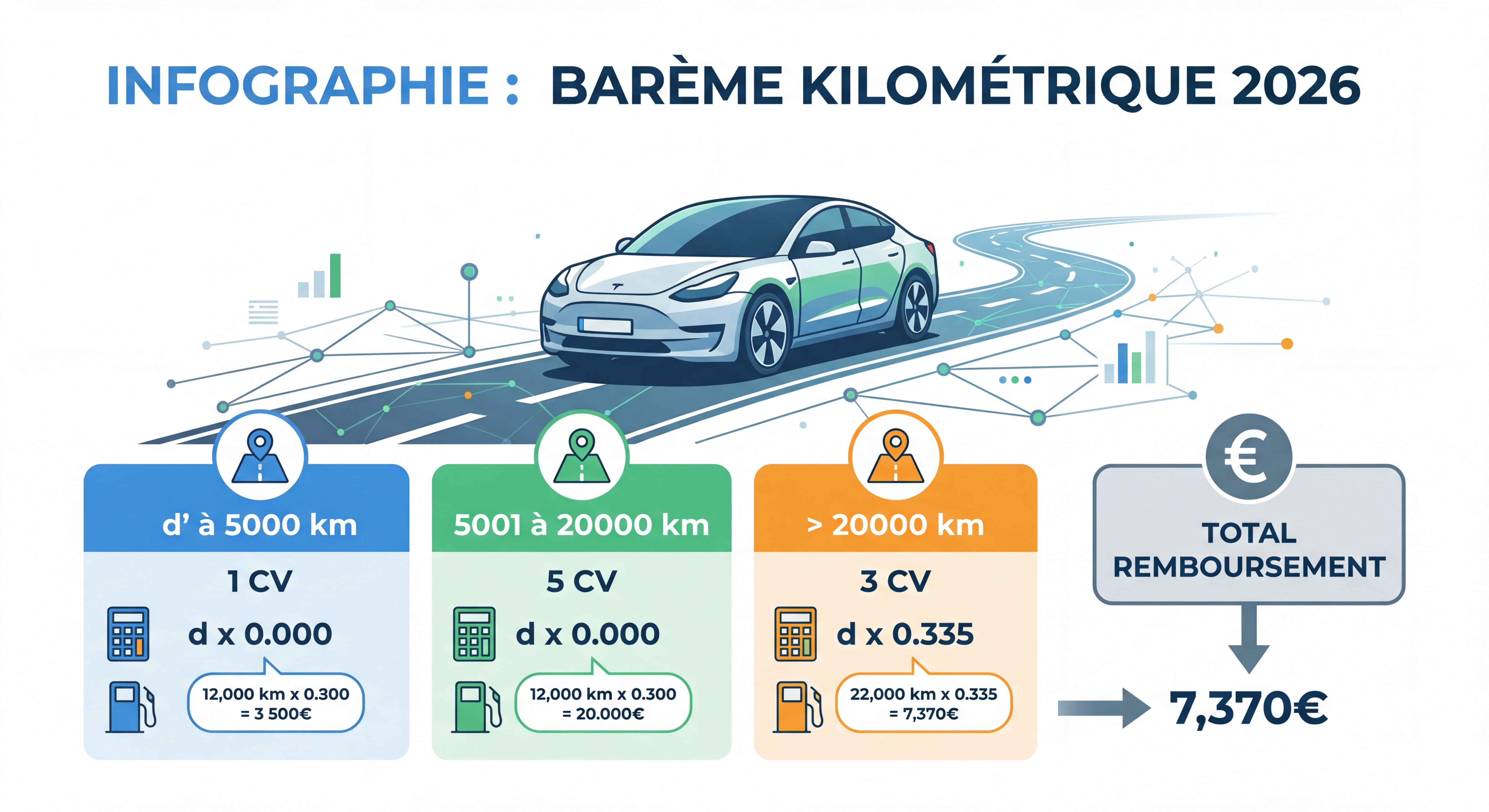

Le barème kilométrique 2026

L'État met à disposition chaque année un barème kilométrique pour calculer les frais de transport domicile-travail. Ce barème tient compte de la puissance fiscale du véhicule et de la distance parcourue.

Barème kilométrique 2026 pour les voitures

| Puissance | Jusqu'à 5 000 km | De 5 001 à 20 000 km | Au-delà de 20 000 km |

|---|---|---|---|

| 3 CV et moins | d × 0,529 € | (d × 0,316) + 1 065 € | d × 0,370 € |

| 4 CV | d × 0,606 € | (d × 0,340) + 1 330 € | d × 0,407 € |

| 5 CV | d × 0,636 € | (d × 0,357) + 1 395 € | d × 0,427 € |

| 6 CV | d × 0,665 € | (d × 0,374) + 1 457 € | d × 0,447 € |

| 7 CV et plus | d × 0,697 € | (d × 0,394) + 1 515 € | d × 0,470 € |

d = distance parcourue en kilomètres

Majoration de 20 % pour les véhicules électriques : bonne nouvelle pour les conducteurs éco-responsables !

Exemple de calcul kilométrique

Monsieur Martin travaille à 35 km de chez lui. Il a travaillé 210 jours en 2025 et sa voiture fait 5 CV. La distance maximale déductible est plafonnée à 40 km aller, donc il peut déduire :

- Distance : 35 km × 2 (aller-retour) × 210 jours = 14 700 km

- Calcul : (14 700 × 0,357) + 1 395 = 6 644,90 €

À ce montant, il peut ajouter les frais de stationnement, péages, intérêts d'emprunt du véhicule et frais de carte grise.

Les frais de repas en 2026

Le calcul des frais de repas est plus subtil qu'il n'y paraît. L'administration fiscale considère que le prix d'un repas pris à domicile équivaut à 5,50 € en 2026 (contre 4,95 € auparavant). Ce montant représente ce que vous auriez dépensé en mangeant chez vous.

Situations et déductions possibles :

| Situation | Calcul de la déduction | Exemple |

|---|---|---|

| Pas de cantine, vous apportez votre repas | 5,50 € par jour | 5,50 € × 200 jours = 1 100 € |

| Cantine à 6 € | 6 € - 5,50 € = 0,50 € par jour | 0,50 € × 200 jours = 100 € |

| Tickets restaurant (4 € de participation employeur) | 5,50 € - 4 € = 1,50 € par jour | 1,50 € × 200 jours = 300 € |

| Restaurant à 15 € (sans cantine) | Option 1 : forfait 5,50 € ou Option 2 : 15 € - 5,50 € = 9,50 € | Choisir le forfait (pas de justificatifs) |

Astuce fiscale : Si vous n'avez ni cantine ni tickets restaurant, vous pouvez déduire le forfait de 5,50 € par jour travaillé sans conserver aucun justificatif. C'est simple et avantageux !

"Les frais de repas constituent l'un des postes de déduction les plus sous-utilisés par les contribuables français" , Direction générale des finances publiques

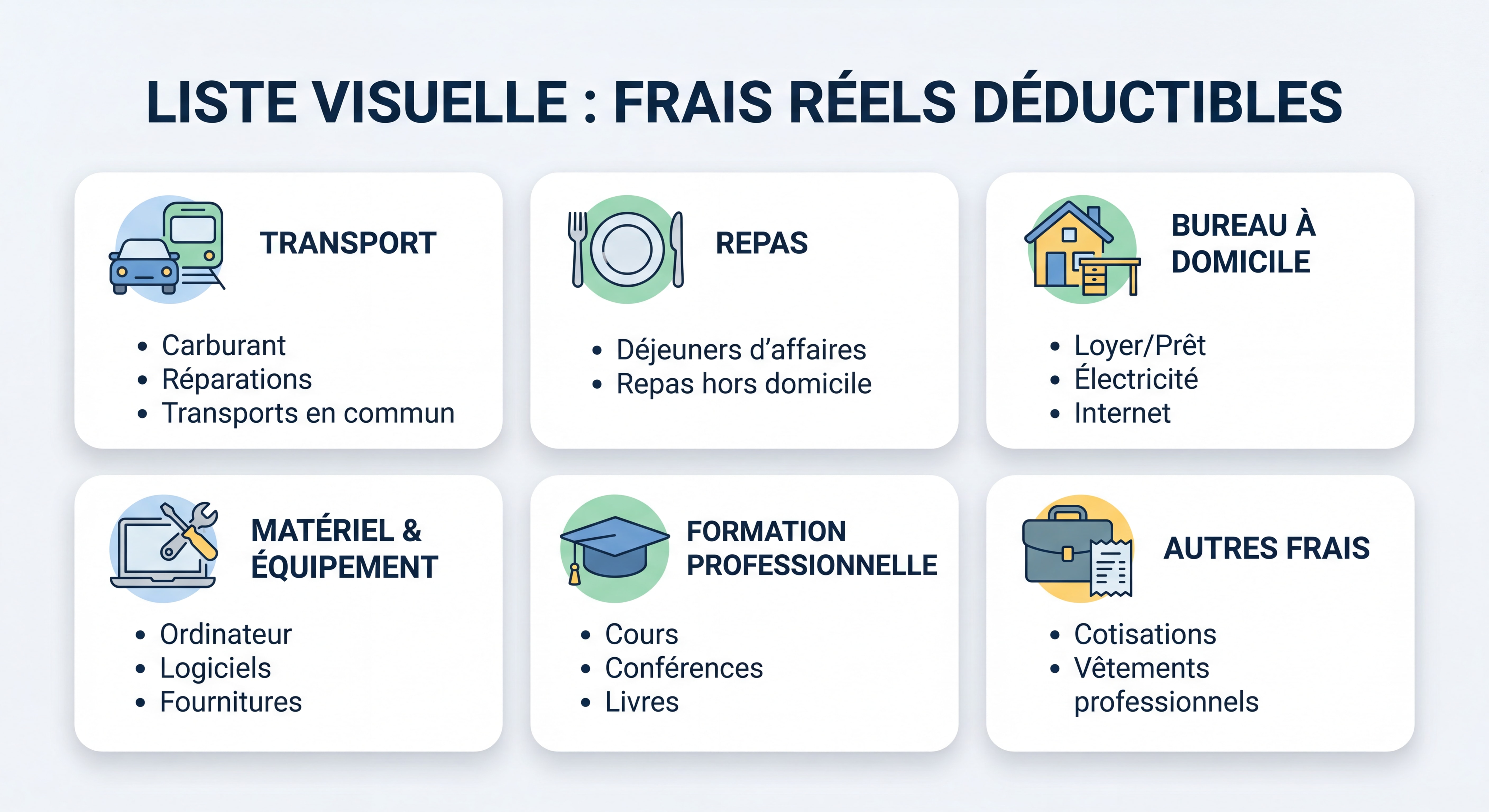

Les autres frais réels méconnus

Au-delà des frais kilométriques et de repas, il existe plus de 20 catégories de frais déductibles que beaucoup de salariés ignorent. Ces niches fiscales peuvent représenter plusieurs centaines, voire milliers d'euros d'économies.

Les frais de télétravail

Depuis la démocratisation du télétravail, l'administration fiscale a précisé les règles de déduction. Si votre employeur ne vous verse pas d'allocation télétravail, vous pouvez déduire :

Option forfaitaire : 2,70 € par jour télétravaillé, dans la limite de 59,40 € par mois et 580 € par an.

Option réelle : Si vos frais réels dépassent le forfait, vous pouvez déduire :

- Quote-part de loyer ou intérêts d'emprunt (au prorata de la surface professionnelle)

- Électricité et chauffage

- Abonnement internet (proratisé)

- Assurance habitation (quote-part professionnelle)

- Mobilier de bureau (amortissement)

- Matériel informatique

Exemple : Sophie télétravaille 3 jours par semaine (138 jours/an). Son bureau représente 10 m² sur 80 m² d'appartement (12,5 % de la surface). Elle peut déduire :

- Forfait : 138 × 2,70 € = 372,60 €

- Ou réel : Loyer (9 600 € × 12,5 % × 40 %) + électricité (600 € × 12,5 %) + internet (360 € × 40 %) = 699 €

Elle choisit l'option réelle pour économiser 326 € supplémentaires.

Les frais de formation et documentation

Vous suivez une formation pour évoluer professionnellement ? Vous êtes abonné à des revues spécialisées ? Ces dépenses sont déductibles :

- Frais d'inscription à une formation qualifiante

- Achat de livres professionnels

- Abonnements à des revues techniques

- Frais de stages et séminaires

- Cotisations à des ordres professionnels

Les frais vestimentaires

Certaines professions nécessitent des vêtements spécifiques :

- Tenues professionnelles obligatoires (uniformes, blouses)

- Équipements de protection individuelle

- Entretien et nettoyage de ces vêtements

Attention : Les vêtements de ville classiques ne sont pas déductibles, même si vous les portez au travail.

Les frais de matériel et fournitures

- Ordinateur portable personnel utilisé professionnellement (amortissement)

- Smartphone et forfait téléphonique (quote-part professionnelle)

- Mobilier de bureau

- Fournitures diverses (papeterie, cartouches d'encre)

Les frais de double résidence

Si vous êtes contraint de maintenir deux résidences pour des raisons professionnelles, vous pouvez déduire :

- Loyer du second logement

- Frais de déménagement

- Voyages hebdomadaires pour rejoindre le domicile familial

Comment déclarer vos frais réels en 2026

La déclaration des frais réels s'effectue sur votre déclaration de revenus annuelle (formulaire 2042). Voici la procédure détaillée.

Étape 1 : Rassemblez vos justificatifs

Conservez précieusement tous vos justificatifs pendant au moins 3 ans :

- Relevé kilométrique détaillé

- Factures de péage et stationnement

- Tickets de restaurant ou attestation employeur pour la cantine

- Factures de matériel professionnel

- Justificatifs de formation

- Relevés de compte pour les prélèvements récurrents

Étape 2 : Calculez le total

Additionnez l'ensemble de vos frais professionnels par catégorie. Préparez un document récapitulatif détaillé que vous conserverez en cas de contrôle fiscal.

Étape 3 : Remplissez votre déclaration

Sur le formulaire 2042, à l'étape 3 "Traitements, salaires" :

- Cochez la case "Frais réels"

- Indiquez le montant total dans la case 1AK (déclarant 1) ou 1BK (déclarant 2)

- N'oubliez pas de rajouter à vos salaires déclarés les éventuelles indemnités versées par votre employeur (remboursements kilométriques, tickets restaurant)

Étape 4 : Conservez votre détail

Gardez un document détaillé expliquant comment vous êtes arrivé à ce montant. L'administration fiscale peut vous demander de justifier vos calculs.

Besoin d'accompagnement ? Pour optimiser votre déclaration et ne rien oublier, prenez rendez-vous avec Camille Services pour un audit fiscal personnalisé. Nos experts vous aident à identifier tous les frais déductibles et à maximiser vos économies d'impôts.

Frais réels et prélèvement à la source

Bonne nouvelle : les frais réels sont pris en compte dans le calcul de votre taux de prélèvement à la source. Le taux appliqué est basé sur votre dernière déclaration fiscale et intègre automatiquement les frais réels déclarés.

Si vos frais réels varient fortement d'une année à l'autre, l'administration fiscale effectuera une régularisation en septembre. Vous pouvez également demander une modulation de votre taux en cours d'année sur votre espace personnel impots.gouv.fr.

Textes de référence pour 2026 :

- Frais de transport, repas, mission, double résidence : BOI-RSA-BASE-30-50-30-20

- Frais de locaux à domicile : BOI-RSA-BASE-30-50-30-30

- Frais vestimentaires, formation, fournitures : BOI-RSA-BASE-30-50-30-40

- Barème kilométrique : BOI-BAREME-000003

Pour aller plus loin

- Comprendre l'impôt sur le revenu en 2024 : Guide complet

- Transmettre son patrimoine, même gratuitement

- Impôts 2024 : optimiser votre déclaration fiscale

- Fiscalité immobilière : ce qui change pour vous

- IFI : calcul, seuils et stratégies d'optimisation

FAQ

Puis-je déclarer les frais réels même si je ne paie pas d'impôts ?

Oui, et c'est un conseil que je donne souvent à mes clients. Même si vous n'êtes pas imposable, déclarer vos frais réels permet de réduire votre revenu fiscal de référence (RFR). Un RFR plus bas peut vous ouvrir droit à des aides sociales comme l'APL ou la prime d'activité. C'est une démarche que beaucoup de contribuables ignorent à tort.

Peut-on cumuler frais réels et abattement de 10 % ?

Non, c'est l'un ou l'autre. Vous devez choisir entre l'abattement forfaitaire de 10 % ou la déduction de vos frais réels. En revanche, si vous êtes en couple, chaque conjoint peut choisir indépendamment. Dans ma pratique, je fais systématiquement le calcul comparatif pour déterminer l'option la plus avantageuse.

Les frais de péage sont-ils inclus dans le barème kilométrique ?

Non, et c'est un point que je souligne toujours à mes clients. Le barème kilométrique couvre le carburant, l'entretien, l'assurance et la dépréciation du véhicule. Les frais de péage, de stationnement, les intérêts d'emprunt pour l'achat du véhicule et les frais de carte grise doivent être ajoutés séparément. Cela peut représenter des centaines d'euros supplémentaires de déduction.

Chiffres clés

📊 13 522 € : plafond maximum de l'abattement forfaitaire de 10 % par personne en 2026 (Source : Bulletin officiel des finances publiques)

💰 5,50 € : valeur forfaitaire d'un repas pris à domicile en 2026, base de calcul pour la déduction des frais de repas (Source : URSSAF)

🚗 20 % : majoration du barème kilométrique applicable aux véhicules électriques depuis 2026 (Source : Administration fiscale)

📈 580 € : plafond annuel de déduction forfaitaire pour les frais de télétravail en 2026 (Source : Direction générale des finances publiques)

Conclusion

Les frais réels représentent une opportunité fiscale majeure que trop de contribuables négligent encore. Entre le barème kilométrique revalorisé, les nouvelles règles sur le télétravail et la multitude de frais déductibles méconnus, les économies potentielles se chiffrent souvent en milliers d'euros.

La clé du succès ? Une bonne organisation tout au long de l'année. Conservez systématiquement vos justificatifs, notez vos kilomètres professionnels et documentez vos dépenses. Un simple tableur peut vous faire gagner un temps précieux au moment de la déclaration.

N'oubliez pas : même si vous n'êtes pas imposable, les frais réels peuvent réduire votre revenu fiscal de référence et vous ouvrir droit à des aides sociales. C'est un levier fiscal accessible à tous, pas seulement aux hauts revenus.

Vous souhaitez optimiser votre déclaration fiscale et identifier tous les frais réels auxquels vous avez droit ? Découvrez les services d'accompagnement de Camille Services et réservez votre consultation gratuite de 15 minutes. Nos experts fiscaux vous aident à maximiser vos déductions et à ne plus payer un euro d'impôt de trop.

Les frais de notaire, comment ça fonctionne ?

Frais de notaire : comment sont-ils calculés, qui les paie et peut-on les négocier ? Tout comprendre sur les frais d'acquisition immobilière en détail.

Règles du HCSF : ce qui change pour le crédit immobilier

Règles du HCSF pour le crédit immobilier : taux d'endettement, durée maximale, dérogations. Ce qui change et comment optimiser votre dossier d'emprunt.