Financer une LOA

La location avec option d'achat (LOA) s'est imposée comme le mode de financement automobile privilégié en France. En 2026, elle représente près de 75% des financements de véhicules neufs, selon les données du marché automobile français. Pourtant, obtenir l'acceptation de son dossier LOA devient de plus en plus complexe face aux exigences croissantes des établissements bancaires. Comment financer une LOA et maximiser ses chances d'obtenir un accord favorable ? Découvrez tous les secrets pour réussir votre projet automobile.

Table des matières

- Comprendre la LOA : Définition et Fonctionnement

- Les Conditions d'Acceptation d'un Dossier LOA

- Documents Nécessaires pour Financer une LOA

- Qui Peut Souscrire à une LOA ?

- Les Critères d'Évaluation des Banques en 2026

- Comment Augmenter Ses Chances d'Acceptation

- CamilleServices : Votre Allié pour Financer une LOA

- Questions Fréquentes (FAQ)

- Chiffres Clés

Comprendre la LOA : définition et fonctionnement

La LOA (Location avec Option d'Achat), également appelée leasing, est un mode de financement automobile qui offre une flexibilité unique. Apparue à la fin des années 1970, elle s'est largement démocratisée au cours des années 2010 pour devenir aujourd'hui incontournable sur le marché français.

Le principe de la LOA

Financer une LOA, c'est opter pour un statut de locataire plutôt que de propriétaire immédiat. Concrètement, vous :

- Louez le véhicule pour une durée déterminée (généralement de 24 à 60 mois)

- Payez des loyers mensuels fixes définis par contrat

- Bénéficiez d'une option d'achat en fin de contrat

À l'échéance du contrat, vous avez le choix : acquérir définitivement le véhicule en payant le montant résiduel (l'option d'achat fixée dès la signature), ou restituer la voiture au concessionnaire.

📊 75% - Part de marché de la LOA sur les véhicules neufs

LOA avec ou sans apport ?

Les contrats de LOA peuvent être conclus avec ou sans apport. Dans le cas d'une LOA avec apport, celui-ci prend la forme d'un premier loyer majoré, ce qui permet de réduire les mensualités suivantes et d'améliorer l'acceptation du dossier par la banque.

Avantages de la LOA

- Flexibilité : possibilité de changer régulièrement de véhicule

- Budget maîtrisé : mensualités fixes et prévisibles

- Pas d'engagement définitif : testez avant d'acheter

- Accès à des véhicules récents : roulez dans des modèles neufs ou récents

Les conditions d'acceptation d'un dossier LOA

En 2026, les banques et établissements de crédit ont considérablement durci leurs critères d'acceptation pour financer une LOA. La conjoncture économique incertaine et la contraction du marché automobile français expliquent cette prudence accrue.

Les critères prioritaires

| Critère | Exigence | Impact sur l'Acceptation |

|---|---|---|

| Revenus réguliers | Justificatifs sur 3 mois minimum | Très élevé |

| Taux d'endettement | Maximum 33-35% | Élevé |

| Stabilité professionnelle | CDI privilégié | Élevé |

| Historique bancaire | Absence d'incidents | Critique |

| Apport personnel | Recommandé (10-20%) | Modéré |

"Les banques sont devenues beaucoup plus exigeantes ces derniers mois concernant l'acceptation des dossiers LOA" , Mobilité Alternative

Les obstacles à l'acceptation

Certains antécédents constituent des freins majeurs à l'obtention d'une LOA :

- Impayés récents sur des crédits en cours

- Inscription au FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers)

- Situation de surendettement

- Taux d'endettement dépassant 35%

- Revenus irréguliers ou insuffisants

Ces éléments peuvent entraîner un refus systématique du dossier, d'où l'importance de bien préparer sa demande.

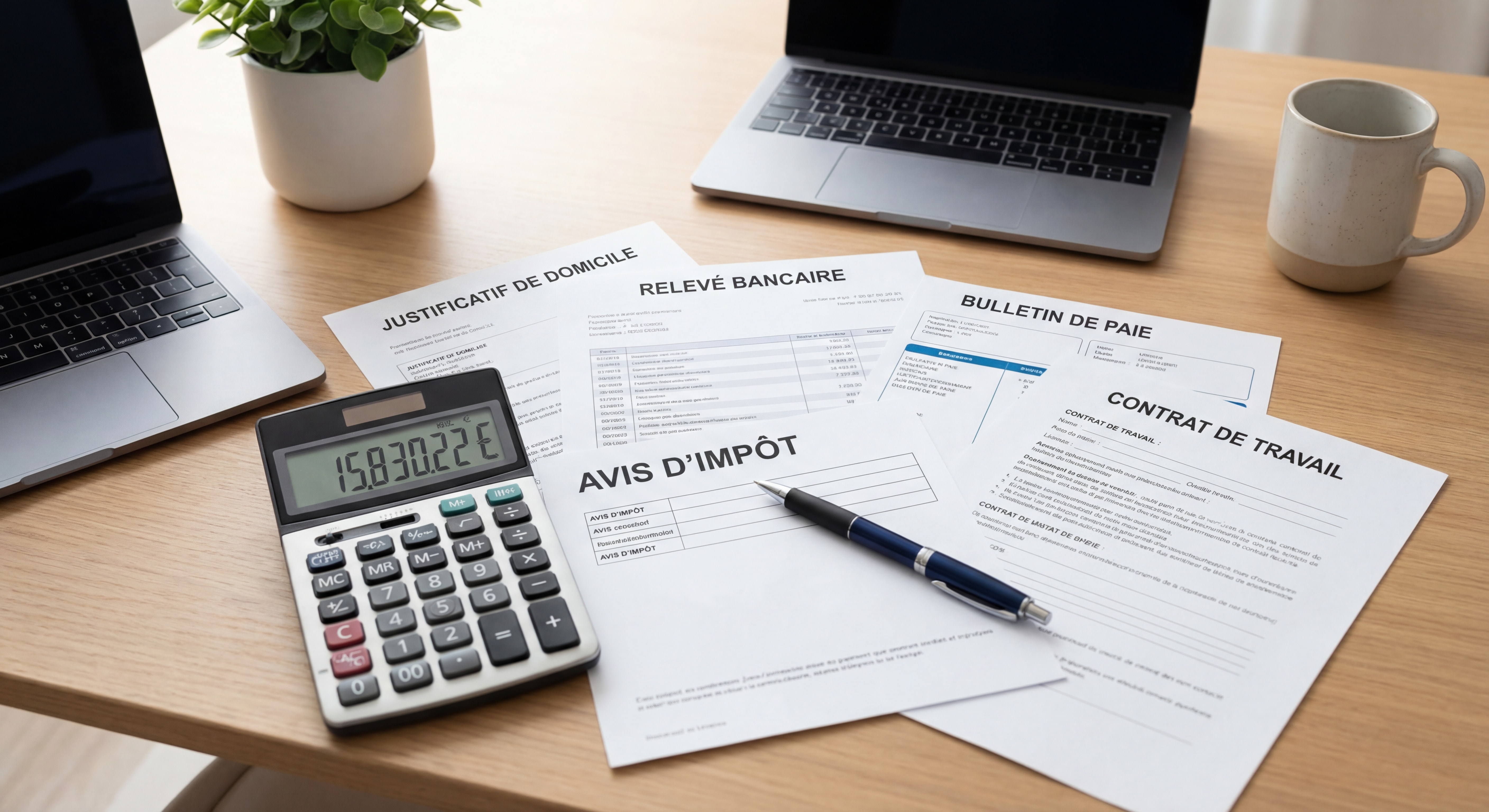

Documents nécessaires pour financer une LOA

Les pièces à fournir pour monter un dossier LOA diffèrent selon votre statut : particulier, professionnel indépendant ou entreprise.

Pour les particuliers

Documents d'identité et domicile :

- Copie recto/verso de la pièce d'identité en cours de validité

- Justificatif de domicile de moins de 3 mois (facture EDF, téléphone, quittance de loyer)

- Relevé d'identité bancaire (RIB)

Justificatifs de revenus :

- Les 3 derniers bulletins de salaire

- Dernier avis d'imposition

- Attestation employeur (parfois demandée)

Pour les professionnels indépendants et entreprises

Documents administratifs :

- Copie recto/verso de la pièce d'identité du gérant ou PDG

- Extrait K-Bis de moins de 3 mois

- Relevé d'identité bancaire professionnel

Documents comptables :

- Extrait du bilan (feuillets 1 à 8 + 11) ou formulaires 2031/2035

- Liasse fiscale complète

- Coordonnées de l'expert-comptable de la société

Délai de traitement

L'établissement de crédit dispose d'un délai de 7 jours à compter de la signature du contrat pour étudier votre dossier et vous communiquer sa décision. Pensez également au droit de rétractation de 14 jours qui vous protège après la signature.

Qui peut souscrire à une LOA ?

Contrairement aux idées reçues, financer une LOA n'est pas réservé aux seuls titulaires d'un CDI. Les conditions d'accès se sont diversifiées, même si certains profils restent privilégiés.

CDI : le profil privilégié

Les personnes en CDI (Contrat à Durée Indéterminée) bénéficient naturellement d'un avantage considérable. La stabilité de l'emploi rassure les organismes financiers et facilite grandement l'acceptation du dossier.

CDD et intérimaires : c'est possible !

Bonne nouvelle : les CDD et intérimaires peuvent également accéder à la LOA, sous certaines conditions :

- Durée du CDD supérieure à celle de la LOA demandée

- Historique d'activité régulière démontrant une continuité professionnelle

- Revenus suffisants pour couvrir les mensualités

- Faible taux d'endettement

Même si certains prêteurs refusent systématiquement ces profils, rien n'empêche de demander une étude gratuite et sans engagement. Une activité régulière passée rassurera l'organisme financier.

Travailleurs indépendants et professions libérales

Les indépendants peuvent financer une LOA en fournissant des justificatifs de revenus réguliers sur plusieurs années. Les bilans comptables et déclarations fiscales constituent les preuves essentielles de leur solvabilité.

| Statut Professionnel | Accessibilité LOA | Conditions Spécifiques |

|---|---|---|

| CDI | ⭐⭐⭐⭐⭐ Excellente | Standard |

| CDD longue durée | ⭐⭐⭐⭐ Bonne | Durée > LOA, revenus stables |

| Intérimaire | ⭐⭐⭐ Moyenne | Historique régulier requis |

| Indépendant | ⭐⭐⭐ Moyenne | Bilans + justificatifs revenus |

| Retraité | ⭐⭐⭐⭐ Bonne | Pension stable |

Les critères d'évaluation des banques en 2026

Face à un marché automobile français en difficulté (baisse de 6,5% en janvier 2026), les banques ont resserré leurs critères d'évaluation pour limiter les risques.

Capacité de remboursement

L'établissement financier vérifie scrupuleusement votre capacité à honorer vos créances :

- Revenus nets mensuels vs montant des loyers

- Taux d'endettement global (tous crédits confondus)

- Reste à vivre après paiement des charges

La règle générale : vos mensualités de crédit ne doivent pas dépasser 33 à 35% de vos revenus nets.

Consultation du FICP

Les organismes de crédit consultent systématiquement le Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP). Une inscription à ce fichier constitue un obstacle majeur, voire rédhibitoire, pour financer une LOA.

Stabilité financière

Au-delà des revenus, les banques analysent :

- L'ancienneté dans l'emploi actuel

- La régularité des revenus (variations importantes = risque)

- L'absence de découverts bancaires récurrents

- L'épargne disponible (signe de bonne gestion)

📊 33-35% - Taux d'endettement maximum accepté

Protection renforcée en 2026

Depuis l'ordonnance n°2025-880 du 3 septembre 2025, qui transpose la directive européenne 2023/2225, la LOA bénéficie d'une protection accrue des consommateurs. Cette réglementation, entrée en vigueur le 20 novembre 2026, élargit les droits des souscripteurs et encadre davantage les pratiques des établissements financiers.

Comment augmenter ses chances d'acceptation

Optimiser son dossier LOA nécessite une préparation minutieuse et une approche stratégique.

1. Préparer un dossier complet et cohérent

L'exhaustivité et la cohérence de votre dossier sont primordiales :

- Fournissez tous les justificatifs demandés dès le départ

- Vérifiez la cohérence des informations entre les différents documents

- Actualisez tous les documents (moins de 3 mois)

- Présentez un dossier propre et organisé

2. Optimiser son profil financier

Avant de déposer votre demande :

- Réduisez votre taux d'endettement en soldant des crédits en cours si possible

- Régularisez votre situation bancaire (évitez les découverts)

- Constituez un apport personnel (10 à 20% du montant total)

- Stabilisez vos revenus en attendant une période favorable

3. Choisir le bon moment

Le timing de votre demande peut influencer la décision :

- Évitez les périodes de fin d'année où les budgets sont serrés

- Privilégiez les moments où vous venez de recevoir une augmentation

- Attendez la fin d'une période d'essai si vous êtes en début de CDI

4. Adapter le montant et la durée

Pour maximiser vos chances :

- Augmentez l'apport initial pour réduire le montant financé

- Allongez la durée du contrat pour diminuer les mensualités

- Choisissez un véhicule moins coûteux si nécessaire

- Limitez le kilométrage pour réduire les loyers

5. Faire appel à un professionnel

Un intermédiaire spécialisé comme CamilleServices peut considérablement améliorer vos chances d'acceptation en :

- Analysant votre profil pour identifier les points faibles

- Optimisant la présentation de votre dossier

- Négociant avec les établissements financiers

- Vous orientant vers les organismes les plus adaptés à votre situation

CamilleServices : votre allié pour financer une LOA

Face aux exigences croissantes des banques et à la complexité des dossiers, CamilleServices se positionne comme votre partenaire privilégié pour obtenir votre véhicule en LOA.

Pourquoi choisir CamilleServices ?

Expertise et accompagnement personnalisé : L'équipe de CamilleServices maîtrise parfaitement les critères d'acceptation des différents établissements bancaires et sait comment présenter votre dossier sous son meilleur jour.

Gain de temps et d'efficacité : Plutôt que de multiplier les démarches auprès de différents organismes, CamilleServices centralise votre demande et la soumet aux partenaires les plus susceptibles de l'accepter.

Taux de réussite optimisé : Grâce à une connaissance approfondie du marché et des relations privilégiées avec les établissements financiers, CamilleServices maximise vos chances d'obtenir un accord favorable.

Les services proposés

- Analyse gratuite de votre situation financière et professionnelle

- Montage complet du dossier LOA avec tous les justificatifs nécessaires

- Négociation des conditions auprès des banques partenaires

- Accompagnement jusqu'à la livraison de votre véhicule

- Conseils personnalisés pour améliorer votre profil emprunteur

Prenez rendez-vous dès maintenant

Ne laissez pas un dossier mal préparé compromettre votre projet automobile. Réservez dès maintenant un rendez-vous de 15 minutes avec un conseiller CamilleServices pour faire le point sur votre situation et découvrir les solutions adaptées à votre profil.

👉 Prenez rendez-vous sur Calendly pour un premier échange gratuit et sans engagement.

L'équipe CamilleServices vous accompagne dans toutes les étapes de votre projet, de l'analyse initiale jusqu'à la remise des clés de votre nouveau véhicule.

Pour aller plus loin

- Investir en période d’instabilité : méthode et recul

- Épargne : guide complet pour une gestion avisée

- Accéder à la propriété : 5 solutions innovantes

- Crédit immobilier, on parle assurance avec CamilleServices

- Assurance vie vs PER : préparer l'avenir de son enfant

FAQ

Peut-on financer une LOA sans CDI ?

Oui, il est possible d'obtenir une LOA sans CDI. Les personnes en CDD, intérimaires ou travailleurs indépendants peuvent accéder à ce financement sous réserve de justifier de revenus réguliers et suffisants. La durée d'un CDD supérieure à celle de la LOA demandée ou un historique d'activité professionnelle stable rassurera l'organisme financier. Certains établissements sont plus flexibles que d'autres, d'où l'intérêt de faire appel à un intermédiaire comme CamilleServices qui connaît les organismes adaptés à chaque profil.

Quel est le montant minimum d'apport pour une LOA ?

Il n'existe pas de montant minimum d'apport obligatoire pour une LOA. Vous pouvez souscrire un contrat avec ou sans apport. Cependant, un apport personnel de 10 à 20% du montant total améliore considérablement vos chances d'acceptation et permet de réduire les mensualités. L'apport prend généralement la forme d'un premier loyer majoré qui sera déduit du coût total de la location.

Combien de temps faut-il pour obtenir une réponse ?

L'établissement de crédit dispose d'un délai légal de 7 jours à compter de la réception de votre dossier complet pour étudier votre demande et vous communiquer sa décision. Dans la pratique, certains organismes peuvent répondre plus rapidement (48 à 72 heures) si votre dossier est solide. N'oubliez pas que vous bénéficiez d'un droit de rétractation de 14 jours après la signature du contrat.

Que se passe-t-il en cas de refus de mon dossier LOA ?

En cas de refus, plusieurs options s'offrent à vous : améliorer votre dossier en réduisant votre taux d'endettement, augmenter votre apport personnel, choisir un véhicule moins coûteux, allonger la durée du contrat pour diminuer les mensualités, ou faire appel à un professionnel comme CamilleServices qui pourra identifier les points bloquants et vous orienter vers des solutions alternatives (crédit auto classique, LLD, etc.).

Quelle est la différence entre LOA et LLD ?

La LOA (Location avec Option d'Achat) vous permet d'acheter le véhicule en fin de contrat en payant le montant résiduel prévu, tandis que la LLD (Location Longue Durée) impose la restitution du véhicule sans possibilité d'achat. La LLD inclut généralement plus de services (entretien, assurance) dans les mensualités, mais offre moins de flexibilité en fin de contrat. La LOA convient aux personnes qui souhaitent potentiellement devenir propriétaires, tandis que la LLD s'adresse à ceux qui préfèrent changer régulièrement de véhicule.

Chiffres clés

📊 75% des financements de véhicules neufs en France passent par la LOA (Source: Plateforme Automobile PFA 2026)

💼 33-35% : Taux d'endettement maximum accepté par les banques pour un dossier LOA (Source: Standards bancaires 2026)

📉 -6,5% : Baisse du marché automobile français en janvier 2026 par rapport à 2025 (Source: PFA 2026)

⏱️ 7 jours : Délai légal dont dispose la banque pour étudier votre dossier LOA (Source: Code de la consommation)

🔄 14 jours : Durée du droit de rétractation après signature d'un contrat LOA (Source: Directive européenne 2023/2225)

Conclusion

Financer une LOA en 2026 nécessite une préparation rigoureuse et une connaissance approfondie des critères d'acceptation des établissements bancaires. Face au durcissement des conditions et à la complexité croissante des dossiers, l'accompagnement d'un professionnel devient un atout majeur pour concrétiser votre projet automobile.

Que vous soyez en CDI, CDD, intérimaire ou travailleur indépendant, des solutions existent pour obtenir le financement de votre véhicule. L'essentiel est de présenter un dossier complet, cohérent et adapté à votre situation personnelle.

CamilleServices met son expertise à votre service pour maximiser vos chances d'acceptation et vous accompagner jusqu'à la livraison de votre nouvelle voiture. Ne laissez pas les obstacles administratifs freiner votre mobilité.

Prêt à démarrer votre projet LOA ? Réservez votre rendez-vous gratuit de 15 minutes dès aujourd'hui et obtenez une analyse personnalisée de votre situation. Votre future voiture vous attend !

Arnaques financières en ligne : comment les éviter

Arnaques financières en ligne : repérez les faux experts sur Instagram et TikTok. Crypto, trading, promesses de gains rapides, voici les pièges à éviter.

Flat tax : enjeux fiscaux pour les investisseurs

Flat tax : vers une hausse de l’imposition des revenus du capital ? Analyse des enjeux fiscaux et impacts concrets sur votre stratégie patrimoniale en France.