Le crédit immobilier

Devenir propriétaire en 2026 reste un objectif accessible, mais le contexte du crédit immobilier a profondément évolué. Entre la stabilisation des taux autour de 3,30 %, les règles strictes du HCSF et les nouvelles opportunités pour les primo-accédants, il est essentiel de comprendre les mécanismes actuels pour optimiser votre financement. Chez CamilleServices, nous vous accompagnons pour négocier votre prêt au meilleur tarif et concrétiser votre projet immobilier.

Les règles du crédit immobilier : ce qui a changé depuis 2022

Le cadre strict imposé par le HCSF

Depuis janvier 2022, le Haut Conseil de Stabilité Financière (HCSF) a instauré des normes contraignantes pour encadrer l'octroi des crédits immobiliers. Ces règles, initialement des recommandations en 2019, sont devenues obligatoires pour protéger les emprunteurs du surendettement et garantir la stabilité du système bancaire.

Les deux critères essentiels à respecter :

- Durée maximale de 25 ans : votre banque ne peut plus vous proposer de prêt dépassant cette durée, sauf cas particuliers (VEFA ou travaux représentant au moins 10 % du montant total du projet), où la durée peut atteindre 27 ans

- Taux d'endettement plafonné à 35 % : vos mensualités de crédit, assurance emprunteur comprise, ne doivent pas dépasser 35 % de vos revenus nets mensuels

📊 35% des revenus nets - Taux d'endettement maximum

Une marge de flexibilité pour les profils prioritaires

Le HCSF a prévu une marge de manœuvre pour les banques : 20 % des dossiers peuvent déroger à ces règles strictes. Cette flexibilité profite en priorité aux acquéreurs de résidence principale et particulièrement aux primo-accédants.

Concrètement, sur ces 20 % de dérogations possibles :

- 70 % (soit 14 % de la production totale) sont réservés aux acquisitions de résidence principale

- 30 % (soit 6 % de la production totale) sont destinés aux primo-accédants

Cette marge permet aux jeunes actifs et aux familles avec des revenus confortables mais un endettement légèrement supérieur d'accéder à la propriété.

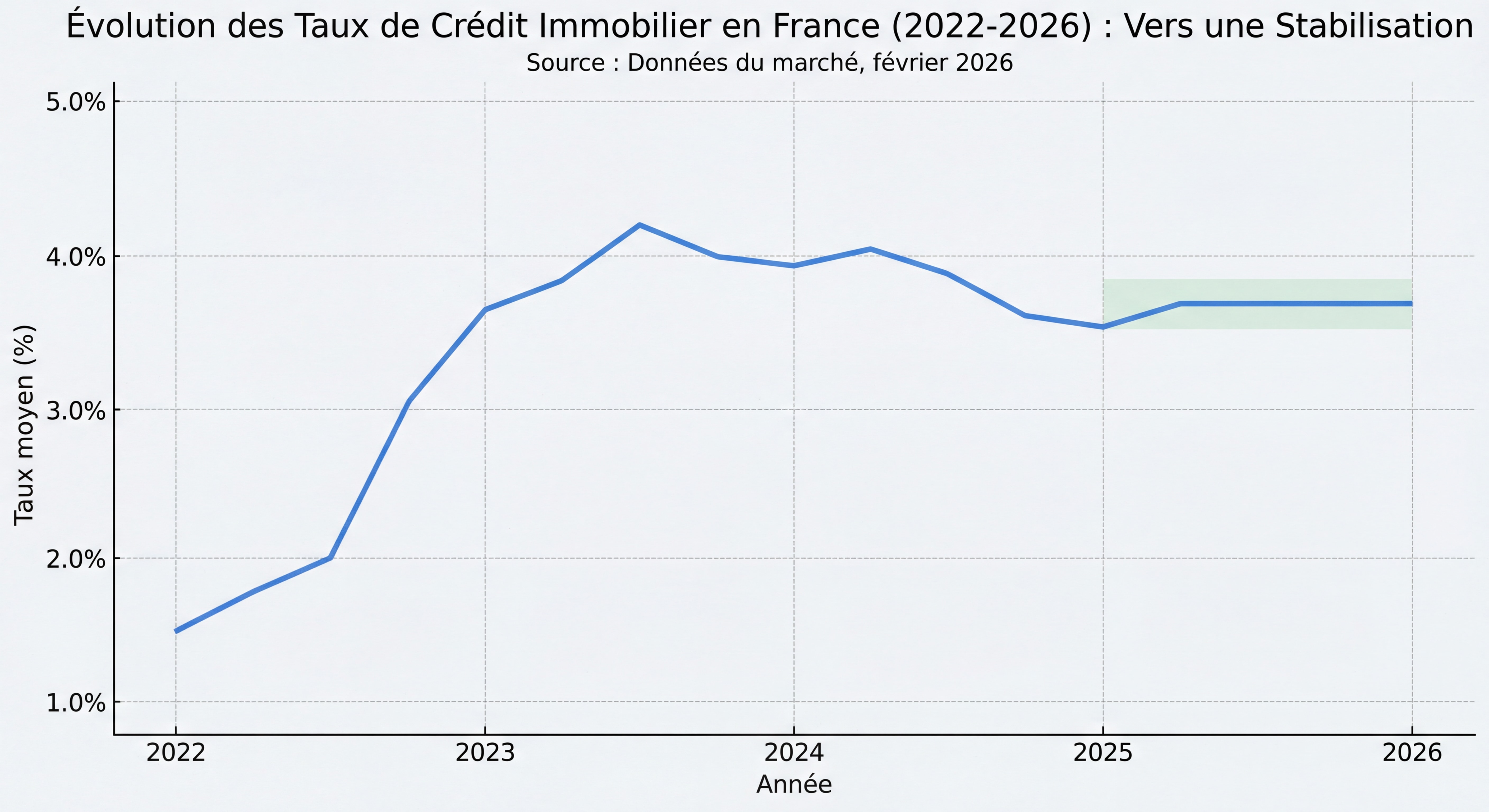

Les taux de crédit immobilier en février 2026 : où en sommes-nous ?

Une stabilisation après les turbulences de 2023-2024

En février 2026, les taux de crédit immobilier affichent une relative stabilité, loin des pics atteints en 2023. Les taux moyens observés se situent dans une fourchette de 3,10 % à 3,44 % selon la durée d'emprunt et le profil de l'emprunteur.

| Durée | Taux moyen | Meilleurs profils | Profils standards |

|---|---|---|---|

| 15 ans | 3,24 % | 2,85 % - 2,92 % | 3,46 % - 3,71 % |

| 20 ans | 3,27 % - 3,40 % | 3,00 % - 3,30 % | 3,51 % - 3,84 % |

| 25 ans | 3,39 % - 3,44 % | 3,16 % - 3,35 % | 3,61 % - 3,98 % |

Une légère remontée progressive anticipée

Selon l'Observatoire Crédit Logement/CSA, les taux devraient connaître une hausse modérée au cours de l'année 2026, avec une moyenne annuelle attendue autour de 3,41 %. Cette évolution s'explique par plusieurs facteurs :

- Les tensions persistantes sur l'OAT à 10 ans (taux d'emprunt de l'État français)

- Les incertitudes budgétaires et politiques qui ont marqué la fin 2025

- L'ajustement des marges bancaires face aux coûts de refinancement

📊 146,5 milliards d'euros - Production de crédits immobiliers 2025

Des opportunités pour les meilleurs profils

Malgré cette tendance haussière, les emprunteurs avec un dossier solide peuvent encore obtenir des conditions très avantageuses. Les banques maintiennent une forte concurrence et proposent des taux bonifiés pour attirer les profils premium :

- Revenus stables et confortables

- Apport personnel significatif (au moins 10 à 20 %)

- Stabilité professionnelle (CDI, fonctionnaire)

- Absence d'autres crédits en cours

- Projet de résidence principale avec bon diagnostic énergétique (DPE inférieur à D)

L'assurance emprunteur : un levier d'économies majeur en 2026

La révolution de la loi Lemoine

Depuis 2022, la loi Lemoine a profondément transformé le marché de l'assurance emprunteur. En 2026, ses effets sont pleinement visibles et représentent une opportunité d'économies considérables pour tous les emprunteurs.

Les trois avancées majeures :

- Résiliation à tout moment : vous pouvez changer d'assurance emprunteur quand vous le souhaitez, sans attendre la date anniversaire, sans frais ni pénalités

- Suppression du questionnaire médical : sous conditions (part assurée ≤ 200 000 € par emprunteur et remboursement avant 60 ans)

- Droit à l'oubli réduit à 5 ans : pour les personnes guéries d'un cancer ou d'une hépatite C

"La loi Lemoine permet aux emprunteurs d'économiser en moyenne 15 000 € sur la durée totale de leur prêt" , Comparateur ADE

Économisez jusqu'à 50 % sur votre assurance

La délégation d'assurance (choisir un assureur alternatif plutôt que l'assurance groupe de votre banque) peut vous faire économiser entre 30 % et 50 % du coût total de votre assurance emprunteur.

Exemple concret : Pour un prêt de 250 000 € sur 20 ans :

- Assurance groupe bancaire : 185 €/mois soit 44 400 € au total

- Assurance déléguée : 95 €/mois soit 22 800 € au total

- Économie : 21 600 €

Vous pouvez utiliser la calculette d'assurance emprunteur pour estimer vos économies potentielles sur votre projet.

Les aides pour les primo-accédants en 2026

Le Prêt à Taux Zéro (PTZ) : élargi et revalorisé

Le PTZ reste l'aide phare pour les primo-accédants en 2026. Depuis avril 2025, il a été considérablement élargi et s'applique désormais :

- À tous les logements neufs (appartements et maisons individuelles)

- Sur l'ensemble du territoire français (toutes zones confondues)

- Jusqu'au 31 décembre 2027

Quotité financée selon le type de bien :

- Maisons neuves : 10 à 30 % du montant de l'opération

- Appartements neufs : 20 à 50 % du montant de l'opération

- Logements anciens avec rénovation énergétique ≥ 25 % : éligibles sous conditions

Les plafonds de ressources ont été revalorisés en 2026 pour tenir compte de l'inflation et faciliter l'accès à un plus grand nombre de ménages.

Les prêts complémentaires bonifiés

En 2026, les banques maintiennent des offres spécifiques pour les primo-accédants, cumulables avec le PTZ :

- Prêts complémentaires à taux bonifié (parfois à 1,90 % sur 25 ans)

- Enveloppes "coup de pouce" représentant jusqu'à 10 % du montant emprunté

- Montants de 20 000 à 25 000 € supplémentaires

- Frais de dossier réduits ou offerts

Le Prêt d'Accession Sociale (PAS) et Action Logement

D'autres dispositifs complètent l'arsenal d'aides disponibles :

- PAS : pour les ménages aux revenus modestes, avec frais de notaire réduits

- Prêt Action Logement : jusqu'à 40 000 € à taux préférentiel pour les salariés du secteur privé

- Aides locales : de nombreuses collectivités proposent des subventions ou prêts à taux zéro complémentaires

Pour découvrir toutes les aides auxquelles vous êtes éligible et optimiser votre plan de financement, prenez rendez-vous avec un expert CamilleServices.

Crédit immobilier en 2026 : bonne ou mauvaise nouvelle pour les emprunteurs ?

Les aspects positifs

Une protection contre le surendettement : les normes HCSF constituent un garde-fou salutaire contre les pratiques trop généreuses de certaines banques. Elles garantissent que vous conservez un reste à vivre suffisant après le remboursement de vos mensualités.

Une production en hausse : avec 146,5 milliards d'euros de crédits accordés en 2025 (+33 % par rapport à 2024), le marché montre une belle dynamique. Les banques sont volontaires et maintiennent la concurrence, ce qui profite aux emprunteurs.

Des taux encore attractifs : malgré la hausse par rapport aux années 2020-2021, les taux actuels restent historiquement raisonnables et permettent des projets d'accession viables pour les profils solides.

Les contraintes à anticiper

Des exigences bancaires renforcées : obtenir un crédit immobilier nécessite de présenter un dossier irréprochable. Les banques examinent minutieusement votre stabilité professionnelle, votre épargne résiduelle et votre historique bancaire.

Un accès plus difficile pour certains profils : les jeunes actifs, les travailleurs indépendants ou les personnes avec des revenus irréguliers peuvent rencontrer des difficultés à respecter les critères du HCSF, même avec un projet viable.

Une capacité d'emprunt limitée : la combinaison du taux d'endettement à 35 % et de la durée maximale de 25 ans réduit mécaniquement le montant empruntable, particulièrement dans les zones tendues où les prix restent élevés.

📊 1 crédit sur 2 - Part des primo-accédants dans les crédits accordés

Comment optimiser vos chances d'obtenir votre crédit immobilier ?

Préparez un dossier solide

Pour maximiser vos chances d'acceptation et obtenir les meilleures conditions :

- Constituez un apport conséquent : visez au minimum 10 à 20 % du montant total (prix + frais de notaire)

- Stabilisez votre situation professionnelle : les CDI et fonctionnaires sont privilégiés

- Assainissez vos comptes : évitez les découverts dans les 3 mois précédant la demande

- Soldez vos crédits à la consommation : ils pèsent sur votre taux d'endettement

- Constituez une épargne résiduelle : montrez que vous conservez des réserves après l'achat

Faites appel à un courtier spécialisé

Face à la complexité du marché du crédit immobilier en 2026, l'accompagnement d'un expert devient indispensable. Un courtier vous permet de :

- Négocier les meilleurs taux : grâce à son réseau bancaire et son volume d'affaires

- Optimiser votre plan de financement : en combinant PTZ, prêts bonifiés et crédit principal

- Gagner un temps précieux : en gérant les démarches auprès de multiples banques

- Sécuriser votre dossier : en anticipant les points de blocage potentiels

- Bénéficier de la délégation d'assurance : pour réaliser des économies substantielles

Chez CamilleServices, nous négocions votre crédit immobilier au meilleur tarif et vous accompagnons à chaque étape de votre projet d'accession à la propriété.

Surveillez les opportunités du marché

Le marché du crédit immobilier évolue constamment. Les banques ajustent régulièrement leurs grilles de taux et leurs offres commerciales. Le premier semestre, et particulièrement le "printemps de l'immobilier" (mars à juin), est traditionnellement une période favorable où les établissements se montrent plus offensifs pour atteindre leurs objectifs annuels.

Perspectives pour le crédit immobilier en 2026-2027

Un marché stabilisé mais vigilant

Les projections pour 2026 convergent vers un scénario de stabilité relative :

- Volume de production : environ 150 milliards d'euros attendus

- Nombre de transactions : autour de 950 000 opérations dans l'ancien

- Taux moyen : entre 3,30 % et 3,55 % sur l'année

Cette normalisation du marché, après les années exceptionnelles de 2020-2021 et la crise de 2022-2023, offre un cadre prévisible pour les projets immobiliers.

Des incertitudes à surveiller

Plusieurs facteurs pourraient influencer l'évolution du crédit immobilier dans les mois à venir :

- La politique monétaire de la BCE : toute évolution des taux directeurs se répercutera sur les conditions de refinancement des banques

- Le contexte budgétaire français : les tensions sur la dette publique impactent l'OAT à 10 ans et donc les taux immobiliers

- L'évolution des prix immobiliers : une baisse des prix dans certaines zones pourrait faciliter l'accession

- Les réformes réglementaires : toute modification des normes HCSF ou des dispositifs d'aide

Pour rester informé des évolutions du marché et des opportunités pour votre projet, consultez régulièrement les sites officiels comme Service-Public.fr qui centralise les informations sur les aides à l'accession.

Pour aller plus loin

- Immobilier, comment se constituer du patrimoine ?

- La retraite de l'entrepreneur

- Livret A : combien rapporte 1 000 euros sur 10 ans ?

- Prêt à taux bonifié : un dispositif resté à l'état de projet

- Taux d'endettement : comment le calculer avant d'emprunter ?

FAQ

Puis-je emprunter avec un taux d'endettement supérieur à 35 % ?

Oui, c'est possible dans certains cas. Les banques disposent d'une marge de flexibilité de 20 % de leurs dossiers pour accorder des prêts dérogeant aux normes HCSF. Cette souplesse profite prioritairement aux primo-accédants et aux acquéreurs de résidence principale. Si vous avez des revenus confortables, une épargne significative et un reste à vivre important, vous pouvez dépasser légèrement les 35 %. Un courtier spécialisé saura identifier les banques les plus ouvertes à votre profil.

Quelle est la durée maximale pour un crédit immobilier en 2026 ?

La durée maximale est fixée à 25 ans par le HCSF. Toutefois, une tolérance jusqu'à 27 ans est accordée pour les achats en VEFA (Vente en l'État Futur d'Achèvement) ou pour les projets incluant des travaux représentant au moins 10 % du montant total de l'opération. Cette extension prend en compte le décalage entre la signature du prêt et l'occupation effective du logement.

Comment calculer ma capacité d'emprunt en 2026 ?

Votre capacité d'emprunt dépend de trois facteurs principaux : vos revenus nets mensuels, le taux d'intérêt obtenu et la durée d'emprunt. Avec le plafond de 35 % d'endettement, vos mensualités maximales (crédit + assurance) ne peuvent dépasser 35 % de vos revenus. Par exemple, avec 4 000 € de revenus nets mensuels, vos mensualités ne peuvent excéder 1 400 €. Sur 20 ans à 3,27 %, cela représente une capacité d'emprunt d'environ 251 000 €.

Puis-je changer mon assurance emprunteur à tout moment ?

Oui, absolument ! Grâce à la loi Lemoine de 2022, vous pouvez résilier votre assurance emprunteur à tout moment, sans attendre la date anniversaire, sans frais ni pénalités. La seule condition est que votre nouvelle assurance présente des garanties au moins équivalentes à celles exigées par votre banque. Cette possibilité peut vous faire économiser plusieurs milliers d'euros sur la durée totale de votre prêt. N'hésitez pas à utiliser des calculettes en ligne pour estimer vos économies potentielles.

Quelles sont les principales aides pour les primo-accédants en 2026 ?

Les primo-accédants bénéficient de plusieurs dispositifs d'aide : le Prêt à Taux Zéro (PTZ), élargi à tous les logements neufs sur l'ensemble du territoire jusqu'en 2027, qui peut financer 10 à 50 % de votre projet selon le type de bien ; le Prêt d'Accession Sociale (PAS) pour les revenus modestes ; le prêt Action Logement (jusqu'à 40 000 € à taux préférentiel) ; et les prêts bonifiés proposés par certaines banques. De nombreuses collectivités locales offrent également des aides complémentaires. L'accompagnement d'un courtier permet d'identifier toutes les aides auxquelles vous êtes éligible et d'optimiser votre plan de financement.

Chiffres clés du crédit immobilier 2026

📊 146,5 milliards d'euros de crédits immobiliers produits en 2025, en hausse de 33 % (Source : Banque de France)

💰 3,27 % à 3,40 % : fourchette des taux moyens sur 20 ans en février 2026 (Source : CAFPI, Pretto)

🏠 1 crédit sur 2 est accordé à un primo-accédant en 2026 (Source : Observatoire Crédit Logement)

⏱️ 35 % : taux d'endettement maximum imposé par le HCSF, assurance comprise (Source : HCSF)

📅 25 ans : durée maximale d'emprunt (27 ans pour VEFA ou travaux ≥ 10 %) (Source : HCSF)

💡 15 000 € : économie moyenne réalisée en changeant d'assurance emprunteur grâce à la loi Lemoine (Source : Comparateur ADE)

Conclusion : agissez maintenant pour concrétiser votre projet

Obtenir un crédit immobilier en 2026 demande une préparation rigoureuse et une connaissance approfondie des règles en vigueur. Les normes HCSF, le taux d'endettement à 35 % et la durée maximale de 25 ans constituent des contraintes réelles, mais le marché reste dynamique et accessible pour les profils bien préparés.

Les taux actuels, bien que légèrement orientés à la hausse, restent attractifs dans une perspective historique. Les primo-accédants bénéficient d'un soutien renforcé avec le PTZ élargi et les offres bonifiées des banques. L'assurance emprunteur représente un levier d'économies considérable grâce à la loi Lemoine.

Face à la complexité du marché, l'accompagnement d'un courtier spécialisé devient un atout majeur. Chez CamilleServices, nous négocions votre crédit immobilier au meilleur tarif et vous guidons à chaque étape de votre projet d'accession à la propriété.

N'attendez plus pour concrétiser votre rêve de devenir propriétaire. Prenez rendez-vous dès maintenant pour une étude personnalisée de votre projet et découvrez comment optimiser votre financement en 2026.

La retraite de l'entrepreneur

La retraite de l'entrepreneur : quels régimes, quels dispositifs d'épargne et quelles stratégies pour maintenir votre niveau de vie après l'activité ?

LEP : pourquoi c'est le meilleur livret d'épargne en 2025

Livret d'épargne populaire (LEP) : taux à 3,5%, plafond de 10 000 euros, conditions d'éligibilité et avantages. Le meilleur placement réglementé en 2025.