Cryptomonnaies, ce que vous devez déclarer aux impôts.

Depuis 2019, les cryptomonnaies sont imposables en France. Que vous déteniez du Bitcoin, de l'Ethereum ou des Dogecoins, vous avez des obligations fiscales précises à respecter. En 2026, la réglementation se durcit avec l'entrée en vigueur de la directive DAC8 qui marque un tournant historique : le fisc français aura désormais accès automatiquement à toutes vos transactions crypto, y compris sur les plateformes étrangères. Avec 5,5 millions de Français concernés et des sanctions pouvant atteindre 1 500 € par compte non déclaré, il est crucial de comprendre vos obligations.

Table des matières

- Comprendre l'imposition des cryptomonnaies en France

- Quelles opérations sont imposables ?

- Le nouveau taux d'imposition en 2026

- Calculer votre plus-value : la méthode du PAMP

- Les formulaires à remplir

- Déclarer vos comptes crypto à l'étranger

- La directive DAC8 : la fin de l'anonymat

- Les sanctions en cas de non-déclaration

- Stratégies légales pour optimiser votre fiscalité

Comprendre l'imposition des cryptomonnaies en France

Les cryptomonnaies sont perçues par l'État français comme des placements financiers, au même titre que des actions en bourse. Résultat : si vous revendez vos bitcoins, ethereums ou autres cryptoactifs à un prix supérieur au prix d'achat, vous êtes imposable sur la plus-value réalisée.

Point crucial : vous n'êtes imposable que sur les plus-values réalisées en euros (ou autre monnaie fiat). Tant que vos cryptomonnaies restent bien au chaud dans votre wallet, elles ne seront pas taxées. Une particularité dont certains investisseurs tirent parti pour éviter ou retarder l'impôt.

📊 5,5 millions en 2026 - Détenteurs français de cryptomonnaies

Quelles opérations sont imposables ?

En 2026, trois types d'opérations déclenchent l'imposition :

La vente de cryptomonnaies contre des euros

Dès que vous convertissez vos cryptos en monnaie fiat (euros, dollars), vous devez déclarer la plus-value ou moins-value réalisée. C'est le fait générateur principal de l'imposition.

L'achat de biens ou services avec vos cryptos

Si vous utilisez vos bitcoins pour acheter un ordinateur, une voiture ou tout autre bien, cette opération équivaut fiscalement à une vente. Vous devez donc calculer et déclarer la plus-value potentielle.

"Utiliser une carte de paiement crypto pour acheter un bien ou un service équivaut à une conversion imposable" , Direction Générale des Finances Publiques

Les revenus du minage

Les gains obtenus par le minage de cryptomonnaies doivent être déclarés au titre des Bénéfices Non Commerciaux (BNC). La valeur à retenir est celle des cryptos au moment de leur réception.

Ce qui N'EST PAS imposable

Bonne nouvelle : les échanges crypto-crypto (par exemple Bitcoin vers Ethereum) ne sont pas imposables immédiatement. La taxation n'intervient que lors de la conversion en monnaie fiat. Cela s'applique également aux stablecoins (EURC, USDC), tant qu'ils ne sont pas considérés comme des monnaies ayant cours légal.

Le nouveau taux d'imposition en 2026

Nouveauté majeure : les prélèvements sociaux sont passés de 17,2 % à 18,6 % en 2026. La flat tax (Prélèvement Forfaitaire Unique) passe donc de 30 % à 31,4 %, composée de :

- 12,8 % d'impôt sur le revenu

- 18,6 % de prélèvements sociaux

📊 31,4% en 2026 - Nouveau taux de la flat tax crypto

L'option du barème progressif

Depuis le 1er janvier 2023, vous pouvez choisir entre la flat tax et le barème progressif de l'impôt sur le revenu. Cette option peut être intéressante si votre tranche marginale d'imposition est de 0 % ou 11 %. Dans ce cas, votre taux réel serait de 18,6 % (prélèvements sociaux) + 0 % ou 11 % = 18,6 % à 29,6 %, soit moins que la flat tax de 31,4 %.

Attention : cette option est globale et s'applique à l'ensemble de vos revenus du capital, pas uniquement aux cryptomonnaies.

Le seuil d'exonération de 305 €

Si le montant total de vos cessions annuelles (conversions en euros) ne dépasse pas 305 €, vous êtes exonéré d'impôt. Un avantage pour les petits investisseurs qui souhaitent retirer progressivement leurs gains.

Calculer votre plus-value : la méthode du PAMP

Le calcul de la plus-value sur les cryptomonnaies n'est pas aussi simple qu'une soustraction classique. L'administration fiscale impose la méthode du Prix d'Acquisition Moyen Pondéré (PAMP).

La formule officielle

Plus-value = Prix de cession - (Prix total d'acquisition × Prix de cession / Valeur globale du portefeuille)

Exemple concret

Imaginons que vous avez acquis des cryptomonnaies pour 1 000 €. Quelques mois plus tard, votre portefeuille est valorisé 5 000 €. Vous décidez d'en vendre pour une valeur de 2 000 €.

Calcul :

- Plus-value = 2 000 - (1 000 × 2 000 / 5 000)

- Plus-value = 2 000 - 400

- Plus-value imposable = 1 600 €

La complexité pour les traders actifs

Cette opération doit être répétée à chaque cession. Si vous êtes un trader actif qui fait un arbitrage crypto-euro par semaine, vous devez effectuer 52 calculs sur l'année. Une tâche fastidieuse qui justifie l'utilisation d'outils spécialisés.

Les formulaires à remplir

Le formulaire 2086 : détailler vos cessions

Cette annexe est indispensable pour déclarer vos cryptomonnaies en toute conformité. Elle permet de lister chaque cession imposable réalisée durant l'année. Pour chaque ligne, vous devez indiquer :

- Le prix de vente de la transaction

- Les frais prélevés par la plateforme

- La valeur globale du compte au moment précis de l'opération

- Le prix d'acquisition moyen pondéré

Petit détail amusant : le formulaire 2086 comprend seulement 5 cases pour 5 cessions annuelles... alors que beaucoup d'investisseurs en réalisent bien plus !

Le formulaire 2042-C : déclarer le total

Une fois toutes vos lignes remplies dans le formulaire 2086, le résultat net (plus-value ou moins-value) doit être reporté dans la déclaration de revenus principale :

- Case 3AN : pour les plus-values (si supérieures à 305 €)

- Case 3BN : pour les moins-values

Important : contrairement aux placements boursiers classiques, les moins-values crypto ne sont pas reportables sur les années suivantes. Elles ne peuvent être imputées que sur les plus-values de même nature de la même année.

Option pour le barème progressif

Si vous souhaitez opter pour le barème progressif plutôt que la flat tax, vous devez cocher la case 2OP dans le formulaire 2042. Attention, cette option s'applique à l'ensemble de vos revenus du capital.

| Formulaire | Usage | Cases importantes |

|---|---|---|

| 2086 | Détail de chaque cession crypto | Toutes les transactions imposables |

| 2042-C | Déclaration principale | 3AN (plus-values), 3BN (moins-values) |

| 2042 | Option fiscale | 2OP (barème progressif) |

Déclarer vos comptes crypto à l'étranger

La cryptomonnaie est un marché mondialisé. La plupart des investisseurs passent par des plateformes étrangères comme Binance, Kraken, Coinbase, Bitpanda ou encore Revolut. Ces comptes doivent impérativement être déclarés.

Le formulaire 3916-3916 bis

Que vous ayez revendu ou non de la crypto en 2025, vous devez signaler au fisc français tous les comptes détenus, utilisés ou clôturés à l'étranger au cours de l'année. Cette déclaration se fait via le formulaire 3916-3916 bis.

Règle importante : une déclaration 3916-3916 bis doit être souscrite par compte étranger. Si vous avez deux comptes sur différentes plateformes, vous complétez donc 2 formulaires distincts.

Les plateformes françaises sont exemptées

Les plateformes françaises agréées PSAN (Prestataire de Services sur Actifs Numériques) dispensent de cette formalité. Le fisc récupère directement les informations auprès de ces opérateurs régulés.

Les wallets non-custodial ne sont pas concernés

Les portefeuilles privés (cold wallets) comme Ledger, MetaMask ou Trust Wallet ne sont pas à déclarer comme comptes ouverts à l'étranger, car vous gérez vous-même les clés privées sans intermédiaire.

Cocher la case 8UU

Sur le formulaire 2042, vous devez également cocher la case 8UU pour signaler que vous détenez des comptes à l'étranger.

"L'ouverture d'un compte crypto auprès d'une plateforme étrangère constitue un compte à l'étranger devant être déclaré" , Ministère de l'Économie

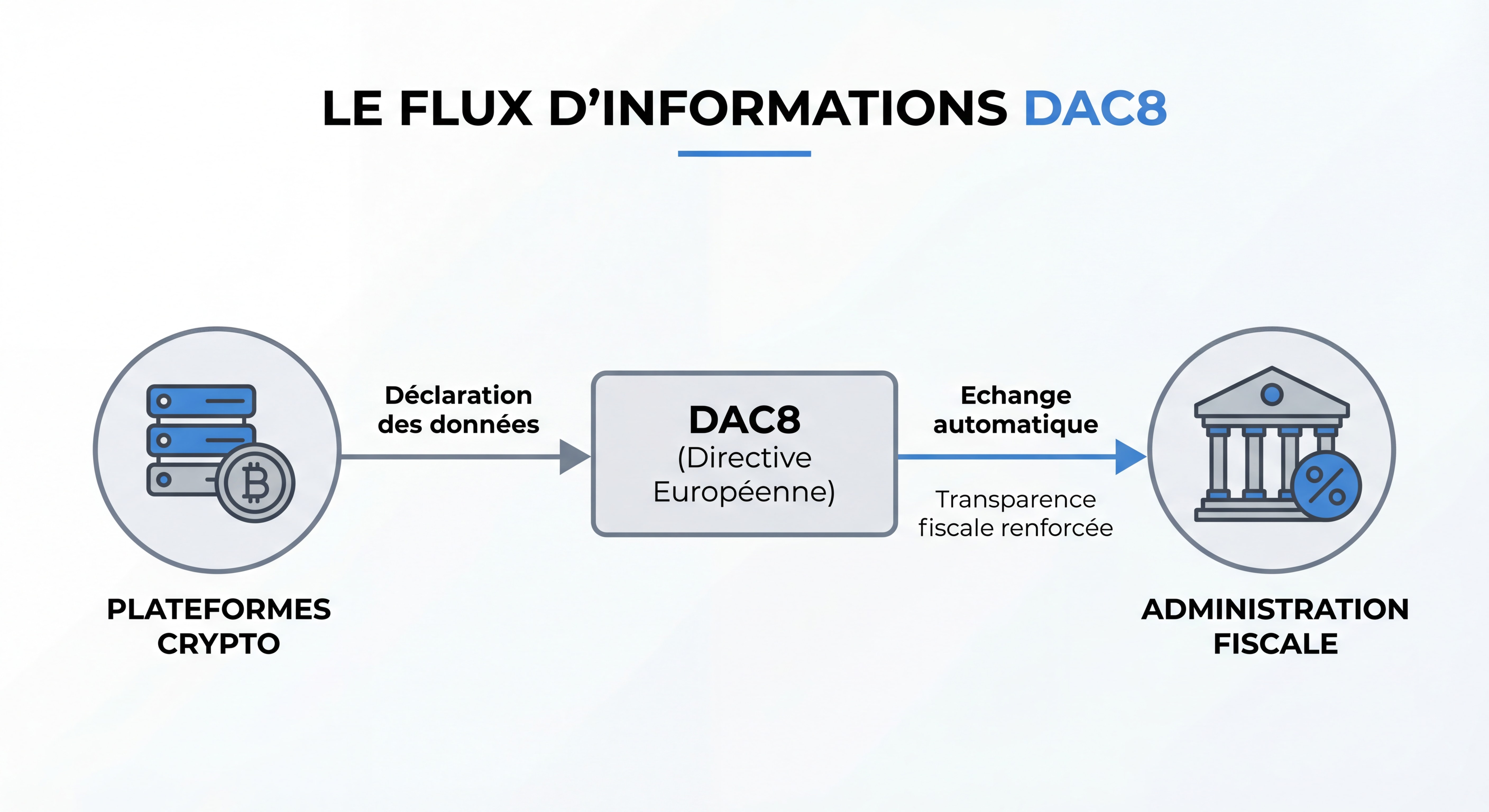

La directive DAC8 : la fin de l'anonymat

Le 1er janvier 2026 marque un tournant historique dans la fiscalité des cryptomonnaies. La directive européenne DAC8 (coopération administrative dans le domaine fiscal) entre en vigueur et change radicalement la donne.

Transmission automatique des données

À compter de cette date, les prestataires de services en crypto-actifs (PSCA) opérant en France et dans l'Union européenne devront obligatoirement transmettre à l'administration fiscale française des informations détaillées sur les transactions effectuées par leurs utilisateurs.

Quelles informations seront transmises ?

Les plateformes devront conserver et transmettre :

- L'identification complète : nom, adresse, résidence fiscale, date et lieu de naissance

- Le détail des transactions : achats, ventes, conversions, transferts, dépôts, retraits

- Les montants : montant brut, nature des crypto-actifs, nombre d'unités, valeur des actifs

- Les soldes : valeur du portefeuille à différents moments

Calendrier de mise en œuvre

- 1er janvier 2026 : début de la collecte des données par les plateformes

- 30 septembre 2027 : première transmission des données au fisc français (pour les transactions de 2026)

Vous avez donc un an pour vous mettre en ordre avant que l'administration fiscale ne compare vos déclarations avec les données reçues automatiquement.

📊 30 septembre 2027 - Première transmission des données DAC8 au fisc

Sanctions pour les plateformes

Les plateformes non coopératives risquent gros :

- 15 € par transaction non déclarée ou mal déclarée (plafond de 2 millions d'euros par an)

- Jusqu'à 50 000 € pour non-respect des obligations de diligence

- Interdiction d'opérer après deux rappels et un délai de 60 jours

Les sanctions en cas de non-déclaration

L'administration fiscale française ne plaisante pas avec les cryptomonnaies. Les sanctions sont lourdes et peuvent rapidement devenir très coûteuses.

Amendes pour comptes non déclarés

En cas de non-déclaration d'un compte crypto étranger :

- 750 € par compte et par année non déclaré (ou 125 € par omission/inexactitude)

- 1 500 € par compte si la valeur du compte dépasse 50 000 € à un moment de l'année (ou 250 € par omission)

- Plafond de 10 000 € par déclaration pour les omissions multiples

📊 1 500 € si valeur > 50 000 € - Amende pour compte crypto non déclaré

Pénalités sur les plus-values non déclarées

Au-delà de l'impôt dû (31,4 %), vous risquez :

- Intérêts de retard : 0,20 % par mois sur l'impôt dû

- Pénalité de 10 % en cas de redressement lié à une erreur involontaire (réduction possible en cas de régularisation spontanée)

- Pénalité de 40 % si l'administration considère que l'omission était intentionnelle

- Pénalité de 80 % en cas de fraude avérée ou d'activité occulte

Délais de contrôle

Le fisc peut contrôler et rectifier une déclaration d'impôt dans un délai de trois ans à compter de l'année suivant celle au titre de laquelle l'imposition est due. Ce délai peut être allongé à six ans, voire dix ans dans certaines situations de fraude.

Sanctions pénales dans les cas graves

Pour les fraudes les plus graves, des sanctions pénales peuvent s'ajouter :

- Amende jusqu'à 15 millions d'euros pour le fraudeur et ses complices

- Peine d'emprisonnement jusqu'à 7 ans

- Privation de droits civiques

- Interdiction professionnelle

- Exclusion des marchés publics

Le cas des enfants rattachés au foyer fiscal

Attention : si un adolescent ou un jeune majeur rattaché au foyer fiscal a ouvert un compte crypto sans en informer ses parents, l'amende s'applique également. Le fisc peut remonter jusqu'à six ans, voire dix ans, pour calculer la pénalité. La facture peut donc être très salée.

Stratégies légales pour optimiser votre fiscalité

Il existe des moyens parfaitement légaux de gérer au mieux votre fiscalité crypto.

Privilégier les échanges crypto-crypto

Les échanges entre cryptomonnaies (Bitcoin vers Ethereum, par exemple) ne déclenchent aucune imposition. Vous pouvez ainsi rééquilibrer votre portefeuille, sécuriser vos gains en stablecoins, ou diversifier vos investissements sans payer d'impôt immédiat.

La stratégie du holding

Conserver vos cryptomonnaies sur le long terme (holding) permet de différer l'imposition. Tant que vous ne convertissez pas en euros, aucun impôt n'est dû. Cette stratégie convient aux investisseurs convaincus du potentiel de long terme des cryptoactifs.

Retirer progressivement sous le seuil de 305 €

Pour les petits portefeuilles, retirer moins de 305 € par an permet de bénéficier de l'exonération totale. Une stratégie de retrait étalée sur plusieurs années peut s'avérer fiscalement avantageuse.

Opter pour le barème progressif si vous êtes peu imposé

Si votre tranche marginale d'imposition est de 0 % ou 11 %, le barème progressif sera plus avantageux que la flat tax de 31,4 %. N'oubliez pas de cocher la case 2OP lors de votre déclaration.

Tenir un historique précis

Avec DAC8, le fisc dispose des mêmes données que vous. Conservez méticuleusement :

- Les historiques CSV de toutes vos plateformes

- Les captures d'écran de vos transactions

- Les justificatifs d'achat et de vente

- Les dates et montants exacts

Cette documentation sera précieuse en cas de contrôle et vous permettra de justifier vos déclarations.

Se faire accompagner

La fiscalité crypto est complexe et en constante évolution. Si vous réalisez de nombreuses transactions ou détenez un portefeuille conséquent, l'accompagnement d'un professionnel spécialisé peut vous faire gagner du temps et éviter des erreurs coûteuses.

Vous souhaitez optimiser votre fiscalité crypto et être en règle avec l'administration ? Prenez rendez-vous dès maintenant pour un audit personnalisé de votre situation. Notre cabinet Camille Services accompagne déjà plusieurs dizaines de clients dans leurs déclarations crypto et leur optimisation fiscale.

Chiffres clés

📊 31,4% : nouveau taux de la flat tax crypto en 2026 (contre 30% auparavant) - Source : Loi de finances 2025

💰 5,5 millions : nombre de Français détenant des cryptomonnaies en 2026 - Source : Adan

⚠️ 1 500 € : amende par compte crypto étranger non déclaré si valeur > 50 000 € - Source : Code Général des Impôts

📅 30 septembre 2027 : première transmission automatique des données crypto au fisc français - Source : Directive DAC8

Pour aller plus loin

- Impôts 2024 : optimiser votre déclaration fiscale

- Transmettre son patrimoine, même gratuitement

- Optimisation fiscale : stratégies pour réduire son impôt

- A faire avant le 1 juillet, impôts, formation, donation, …

- Inflation et budget : comment s'adapter au quotidien

FAQ

Dois-je déclarer mes cryptos si je n'ai rien vendu ?

Si vos cryptomonnaies sont sur une plateforme française agréée PSAN et que vous n'avez réalisé aucune transaction, aucune déclaration n'est nécessaire. En revanche, si vos comptes sont sur des plateformes étrangères (Binance, Coinbase, Kraken), vous devez les déclarer via le formulaire 3916-3916 bis, même sans vente.

Les NFT sont-ils concernés par ces règles ?

Oui, les NFT (tokens non fongibles) sont considérés comme des actifs numériques. Leur vente ou échange contre des euros déclenche l'imposition selon les mêmes règles que les cryptomonnaies classiques.

Puis-je corriger une déclaration erronée ?

Oui. Utilisez le service de correction en ligne sur impots.gouv.fr, généralement accessible d'août à décembre. Si vous régularisez spontanément votre situation, les intérêts de retard sont réduits de 50 % dans le cadre du "droit à l'erreur".

Les produits dérivés crypto (CFD) ont-ils la même fiscalité ?

Non. Les CFD (Contracts for Difference) sur cryptos ne sont pas des cryptomonnaies à proprement parler. Ils sont imposés comme les actions détenues sur un compte-titres, selon un régime fiscal différent.

Comment sont imposés les revenus du staking ou du lending ?

Les revenus de staking et de lending sont généralement imposés au titre des Bénéfices Non Commerciaux (BNC) au moment de leur réception. Consultez un spécialiste pour votre situation spécifique, car la réglementation évolue.

Conclusion

La fiscalité des cryptomonnaies en France atteint en 2026 un nouveau niveau de maturité et de surveillance. Avec l'entrée en vigueur de la directive DAC8, l'ère de l'anonymat est définitivement révolue. Le fisc français disposera automatiquement de toutes les informations sur vos transactions, rendant toute omission facilement détectable.

Les obligations sont claires : déclarer vos comptes étrangers via le formulaire 3916-3916 bis, calculer précisément vos plus-values avec la méthode du PAMP, et reporter le tout dans les formulaires 2086 et 2042-C. Le nouveau taux de 31,4 % (contre 30 % auparavant) rend l'option du barème progressif encore plus intéressante pour les contribuables peu imposés.

Face à la complexité croissante de cette fiscalité et aux sanctions pouvant atteindre 1 500 € par compte non déclaré (sans compter les majorations de 40 % à 80 % sur les impôts dus), l'accompagnement professionnel devient un investissement judicieux.

Ne laissez pas la complexité fiscale vous freiner dans vos investissements crypto. Contactez Camille Services dès aujourd'hui ou réservez votre consultation de 15 minutes pour mettre votre situation en conformité et optimiser votre fiscalité en toute légalité.

Angoisse liquide : transformez votre peur en action

Angoisse liquide et épargne excessive : pourquoi laissez-vous dormir votre argent par peur ? Apprenez à investir avec sérénité sans risques inutiles.

Déclaration de biens immobiliers : qui est concerné ?

Déclaration de biens immobiliers : qui est concerné, comment la remplir et quelles sont les sanctions en cas d'oubli ? Tout ce qu'il faut savoir pour agir.